Зачем бизнесу важно правильно выбрать онлайн-оплату

В 2025 году онлайн-платежи — не просто удобный способ расчета, а ключевой элемент пользовательского опыта. По данным Statista, более 80% клиентов покидают корзину, если сталкиваются с неудобной или небезопасной оплатой. Это значит, что выбор подходящего платежного решения напрямую влияет на продажи. Особенно для малого и среднего бизнеса, где конкуренция за клиента обостряется с каждым годом.

Хорошо интегрированная система оплаты может увеличить конверсию до 25%. А если она еще и поддерживает локализацию, то выход на международные рынки становится значительно проще. Важно понимать: не существует универсального решения для всех. Выбор зависит от конкретных задач, аудитории и технологий, которые вы уже используете.

На что опираться при выборе платежной системы

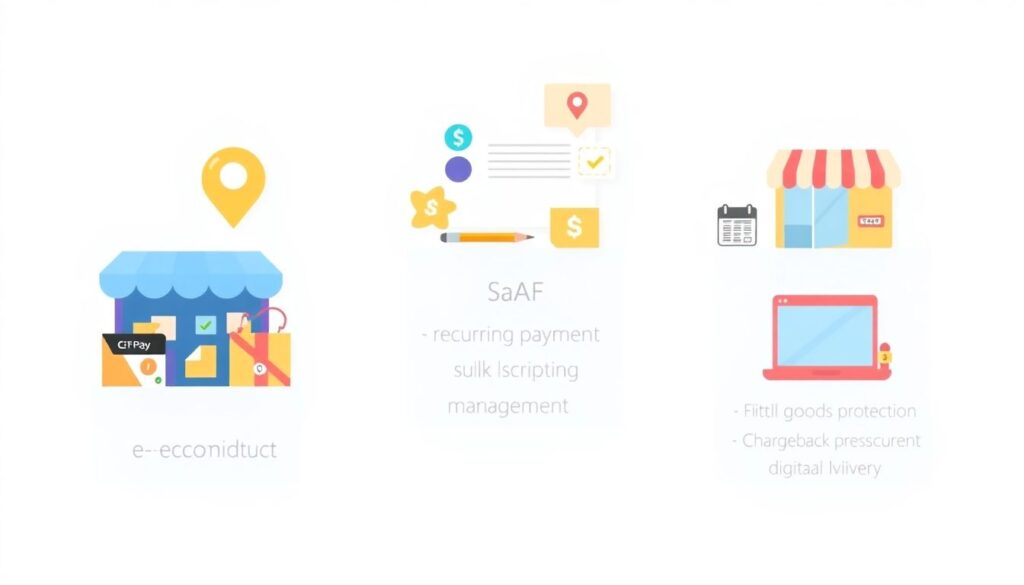

1. Тип бизнеса и модель монетизации

Разные ниши требуют разных подходов. Интернет-магазин с физическими товарами нуждается в поддержке карт, Apple Pay и, возможно, оплаты при получении. А SaaS-сервису важнее рекуррентные платежи и гибкое управление подписками. Если вы продаете цифровые товары, стоит обратить внимание на защиту от чарджбэков и возможность автоматизированной доставки контента после оплаты.

Пример из практики: стартап по продаже онлайн-курсов сначала подключил стандартный агрегатор без поддержки подписок. В итоге 70% клиентов отказывались платить повторно, а команда вручную выставляла счета. После перехода на Stripe с автосписанием и webhook-интеграцией, выручка выросла на 38% за 3 месяца.

2. География клиентов

Если вы работаете только внутри России, вам подойдут решения вроде ЮKassa, CloudPayments или Тинькофф Кассы. Но если клиенты из СНГ, Европы или Азии, без поддержки международных систем вроде Stripe, PayPal или Adyen не обойтись. Более того, в Китае и Индии подавляющее большинство платежей совершается через локальные кошельки (WeChat Pay, Alipay, PhonePe).

Технический блок: локализация платежей

— Stripe поддерживает более 135 валют и локальные способы оплаты в 47 странах.

— PayPal доступен в 200+ странах, но не везде позволяет получить деньги на российские счета.

— YooMoney добавила поддержку карт «Мир» и СБП, что критично для работы с государственными клиентами.

3. Комиссии и скрытые расходы

На первый взгляд, разница между 2,5% и 3% может показаться незначительной. Но при обороте в 1 млн ₽ в месяц это уже 5 000 рублей экономии ежемесячно. А если добавить оплату за проведение возвратов, хранение средств, вывод и интеграции — цифры растут.

Некоторые системы берут плату за каждый возврат (до 100 ₽), а некоторые — процент от объема всех транзакций. Обязательно просите детальную расшифровку: комиссии за эквайринг, за конвертацию валюты, за удержание фродовых транзакций.

Интеграции и технические возможности

Если у вас есть собственная CMS или мобильное приложение, убедитесь, что у платежной системы есть API и SDK. Современные решения предлагают REST API, Webhook-уведомления, поддержку токенизации карт и Apple/Google Pay.

Технический блок: ключевые функции для разработчиков

— Webhook’и позволяют автоматически подтверждать оплату и активировать функции для клиента.

— OAuth2 и JWT аутентификация — стандарт для безопасной интеграции.

— PCI DSS уровень 1 — минимальное требование к безопасности хранения данных карт.

Если вы не готовы вникать в разработку, выбирайте решения с готовыми модулями для CMS: Shopify, WordPress, Tilda, 1С-Битрикс и др. Например, CloudPayments предлагает плагины для 10 популярных платформ. А у ЮKassa есть визуальный конструктор кассы.

Безопасность и соответствие законодательству

Не стоит экономить на безопасности. Один утекший номер карты может обернуться репутационным скандалом. Все крупные провайдеры обязаны соответствовать стандарту PCI DSS, но не лишним будет проверить, как они обрабатывают данные, где хранят информацию, и есть ли поддержка 3D Secure 2.0.

В России, согласно 54-ФЗ, бизнес обязан использовать онлайн-кассы и передавать данные в налоговую. Платежный провайдер должен это учитывать. YooMoney и Тинькофф, например, имеют встроенную фискализацию. А вот зарубежные системы потребуют подключения сторонней кассы (например, через Атол или ОФД.ру).

Будущее онлайн-платежей: прогноз на 2025 и дальше

С каждым годом растет доля безналичной оплаты. В 2024 году она достигла 81% в России и 94% во многих странах Европы. В 2025-м ожидается рост количества биометрических и голосовых платежей. Уже сейчас Amazon Go и китайские супермаркеты используют распознавание лиц для оплаты.

Также быстро распространяются новейшие способы оплаты: платежи через мессенджеры, NFT-транзакции и CBDC (цифровые валюты центробанков). В России к 2026 году планируется внедрение цифрового рубля в массовый оборот. Это означает, что платежные системы будут обязаны адаптироваться и к этому инструменту.

Еще один тренд — увеличение роли Open Banking. Прямое подключение к банковским счетам клиента по API уже работает в ЕС и Великобритании. В перспективе это может снизить стоимость транзакций и уменьшить зависимость от карточных операторов.

Вывод: как не ошибиться при выборе

Выбор платежной системы — стратегическое решение. Не гонитесь за самой дешевой или «популярной» платформой. Проведите анализ:

— Кто ваши клиенты и как они предпочитают платить?

— Какую модель дохода вы используете?

— Какие функции вам критичны: подписки, международность, безопасность?

— Сколько вы готовы тратить на комиссии?

Запросите демо, поговорите с техподдержкой, проверьте условия отказа и возврата. И помните: хорошая платежная система должна быть не просто шлюзом, а частью пользовательского пути, где скорость, удобство и безопасность работают на рост вашего бизнеса.