Почему важно выбирать карту с длительным льготным периодом в 2025 году

В 2025 году рынок кредитных карт стал значительно более разнообразным и технологичным, чем ещё несколько лет назад. Банки активно конкурируют за клиентов, предлагая расширенные льготные периоды — от 90 до 365 дней без процентов. Для потребителя это означает возможность пользоваться заёмными средствами практически бесплатно, если правильно выбрать продукт. Однако за кажущейся простотой скрываются важные нюансы: условия начисления процентов, особенности расчёта льготного периода и скрытые комиссии. Поэтому грамотный выбор кредитной карты с длинным сроком кредита требует внимательного анализа.

Что такое льготный период и как он работает в 2025 году

Льготный период — это отрезок времени, в течение которого банк не начисляет проценты за использование кредитных средств при соблюдении определённых условий. В 2025 году большинство банков предлагают две модели:

1. Фиксированный льготный период — например, 120 дней с момента первой покупки.

2. Классическая схема — до 55 дней, зависящих от даты окончания отчётного периода.

Важно понимать, что «до 365 дней без процентов» — не всегда означает полную годовую отсрочку по всем операциям: чаще всего это распространяется только на покупки, а снятие наличных и переводы облагаются комиссией и процентами с первого дня. Поэтому всегда стоит читать условия договора.

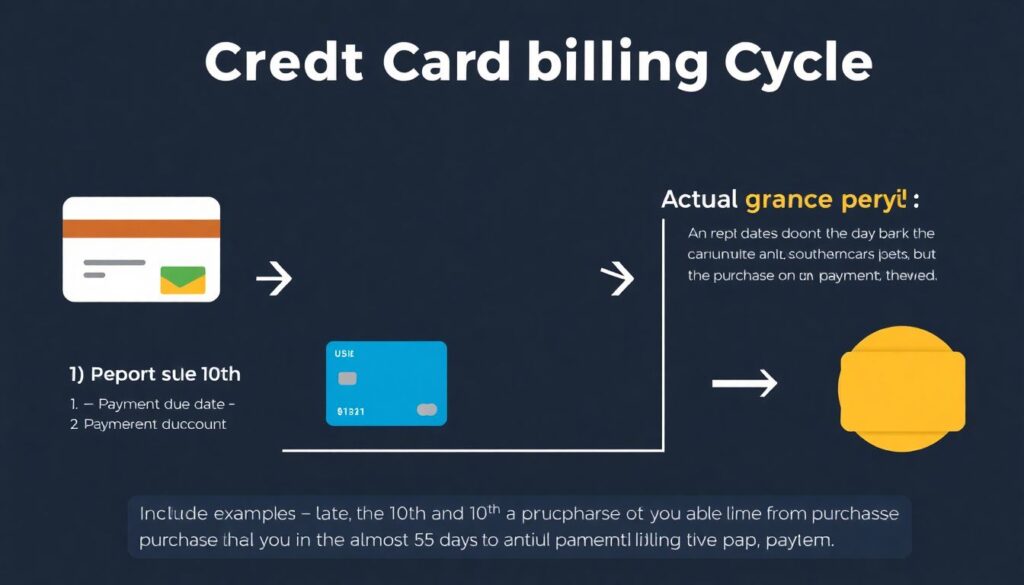

Технический блок: как рассчитывается льготный период

— Отчётная дата — день, когда банк подводит итоги по карте.

— Платёжная дата — крайний срок погашения задолженности.

— Фактический льготный период = время от покупки до платёжной даты.

Пример: если отчётная дата — 10-е число, а вы сделали покупку 11-го, у вас есть почти 55 дней до наступления платёжной даты. Но если покупка была 9-го, то льготный период может составить всего 25–30 дней. Именно поэтому важно учитывать не только срок, но и структуру календаря выплат.

Современные предложения: что предлагают банки в 2025 году

За последние два года тренды на рынке кредитных карт сместились в сторону более продолжительных льготных периодов. Например:

— Тинькофф Банк предлагает карту с льготным периодом до 120 дней на покупки и переводы между картами банка.

— Альфа-Банк выдал линейку карт с рекламным периодом до 365 дней без процентов при условии погашения минимального платежа вовремя.

— Сбербанк в 2025 году запустил продукт с гибкой системой рассрочки — до 180 дней без процентов для покупок у партнёров.

Такие предложения особенно интересны тем, кто планирует крупные траты (например, ремонт или отпуск), но не хочет сразу оформлять потребительский кредит.

Пример из практики

Анна, 34 года, из Екатеринбурга оформила кредитную карту с льготным периодом 180 дней, чтобы оплатить курсы повышения квалификации стоимостью 120 000 рублей. Она тщательно рассчитала бюджет и в течение полугода полностью погасила задолженность, не заплатив ни рубля процентов. Такой подход оказался выгоднее, чем потребительский кредит, где средняя ставка в 2025 году — около 18% годовых.

На что обращать внимание при выборе карты с длинным льготным периодом

Не стоит гнаться исключительно за цифрой в «365 дней без процентов». Есть несколько критически важных деталей, которые отличают выгодную карту от опасной:

1. Комиссии за снятие наличных. Даже карты с длительным грейс-периодом часто взимают 3–6% за обналичивание.

2. Минимальный платёж. Банки требуют ежемесячно вносить 3–8% задолженности, иначе льготный период сгорает.

3. Плата за обслуживание. Некоторые карты с длительной отсрочкой имеют годовое обслуживание от 2 000 до 6 000 рублей.

4. Условия возврата в льготный период. Если вы погасили не всю сумму — проценты могут начислиться на весь долг, а не на остаток.

Технический блок: скрытые расходы

— СМС-уведомления могут стоить до 99 рублей в месяц.

— Конвертация валюты при покупках за границей — до 3% от суммы.

— Пропущенный платёж — штраф до 700 рублей плюс потеря льготного периода.

Поэтому перед подписанием договора стоит внимательно изучить тарифы и задать менеджеру конкретные вопросы: «Будут ли проценты, если я сниму наличные?», «Что будет, если я внесу только минимальный платёж?», «Есть ли годовое обслуживание?»

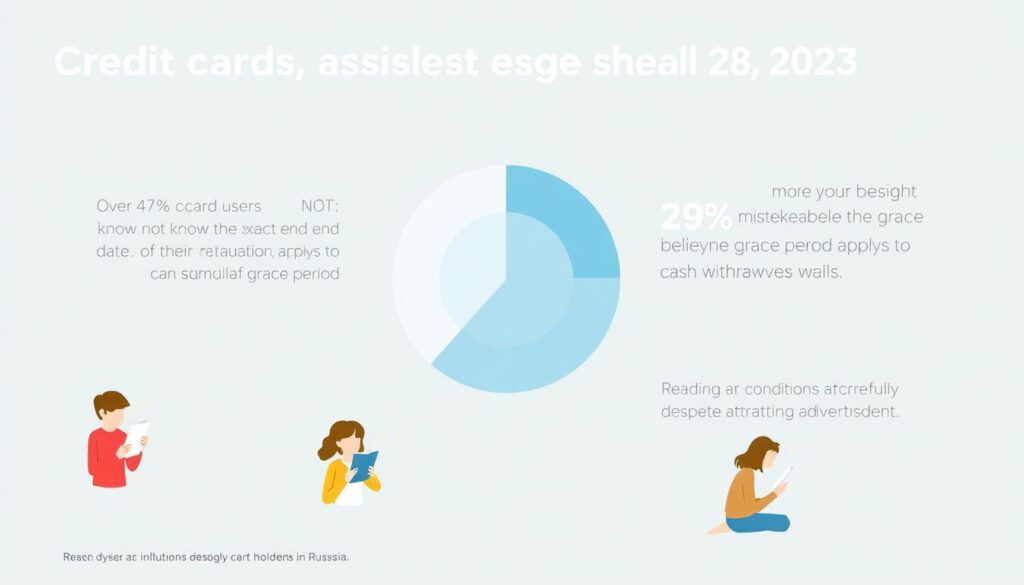

Цифры и факты: что говорят исследования

Согласно исследованию НАФИ в начале 2025 года, более 47% держателей кредитных карт не знают точную дату окончания льготного периода, а 29% ошибочно полагают, что льгота распространяется на снятие наличных. Это подтверждает: высокие рекламные цифры не заменят внимательного прочтения условий.

Кроме того, по данным ЦБ РФ, средний процент по кредиткам со стандартным льготным периодом составляет 24,3% годовых, тогда как при грамотном использовании карты с льготным периодом можно обойтись без процентов вовсе. Это огромная разница в итоговых расходах.

Итоги: как выбрать подходящую карту именно вам

Если вы хотите получить максимальную выгоду от кредитной карты с долгим сроком кредита в 2025 году, начните с анализа своих финансовых привычек. Часто ли вы тратите крупные суммы? Сможете ли регулярно вносить минимальный платёж? Пользуетесь ли снятием наличных?

Для дисциплинированных пользователей карта с длительным грейс-периодом — отличный финансовый инструмент. Вы можете получить до полугода или даже год льготного кредита, не переплачивая проценты. Но важно помнить: чем «длиннее» льгота, тем строже правила её использования. И если вы не готовы следить за всеми условиями, лучше выбрать классическую карту с прозрачным сроком и простыми правилами возврата долга.

Потратьте 30 минут на сравнение условий — и сэкономите тысячи рублей в будущем.