Понимание сути банковской страховки: что это и зачем нужно

Банковская страховка — это не самостоятельный вид страхования, а инструментарий, предлагаемый банками в сотрудничестве со страховыми компаниями. Она включает в себя широкий спектр услуг: от страхования жизни и здоровья до защиты имущества бизнеса, финансовых рисков, ответственности перед третьими лицами.

Для семьи это может быть страхование жизни заемщика при оформлении ипотеки или защита от несчастных случаев. Для бизнеса — страхование имущества, ответственности перед сотрудниками, клиентов, партнеров, а также финансовых убытков.

Важно понимать: банковская страховка — это не просто формальность. Она может стать реальным щитом в критических ситуациях, если выбрана грамотно.

Шаг 1: Определите цели и приоритеты

Перед тем как подписать договор страхования, следует четко сформулировать, что именно вы хотите защитить:

1. Для семьи — здоровье, жизнь, трудоспособность, жилье, автомобили.

2. Для бизнеса — оборудование, складские помещения, сотрудников, ответственность перед третьими лицами.

Совет: не стоит ориентироваться только на набор стандартных продуктов, которые предлагает банк «в нагрузку» к кредиту или расчетному счету. Лучше спросить себя — «что я действительно хочу застраховать и от чего?»

Шаг 2: Сравните предложения от разных банков

Не все банковские страховки одинаковы. Даже при схожих условиях по кредиту, страховые пакеты могут различаться:

— Страховая сумма и лимиты выплат

— Уровень франшизы (часть убытка, которую вы оплачиваете сами)

— Исключения из покрытия

— Надежность страховой компании-партнёра

Ошибка новичка №1: Соглашаться на первый попавшийся пакет, особенно если он включён в стоимость кредита. Часто такие продукты не покрывают реальных рисков или включают массу исключений.

Шаг 3: Изучите договор до подписания

Прочтите каждую строчку — особенно разделы об исключениях, условиях выплат и порядке подачи заявления о страховом случае.

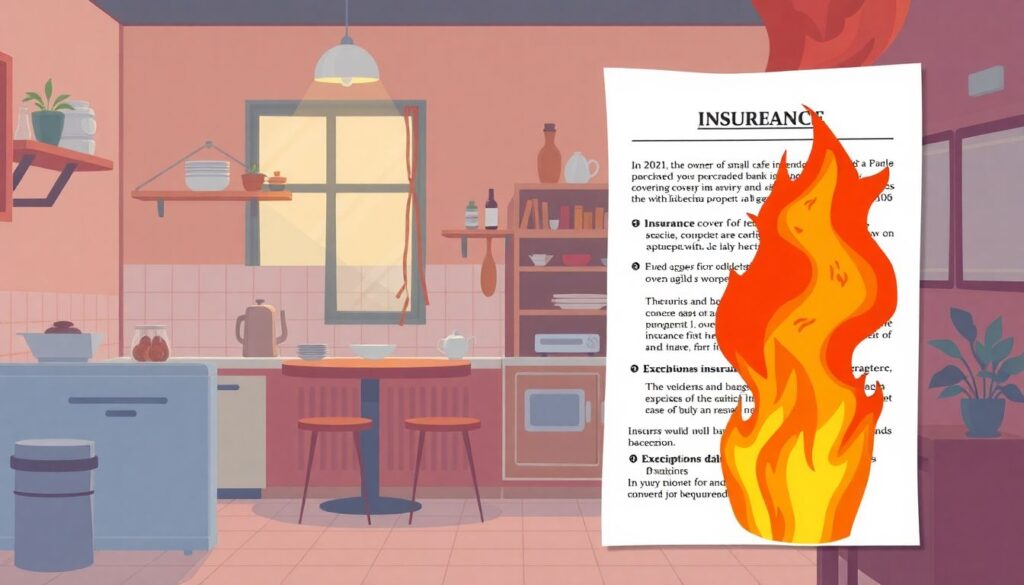

Кейс из практики:

В 2021 году владелец малого кафе в Подмосковье оформил банковскую страховку на имущество, включая оборудование. Однако при пожаре выяснилось, что возгорание из-за неисправной электропроводки не входило в перечень страховых случаев. Причина — в договоре был пункт об исключении случаев, связанных с нарушением технических норм. Итог — ноль выплат и убытки на 1,5 млн рублей.

Вывод: всегда уточняйте, какие именно события считаются страховыми случаями, и соблюдайте предписания, указанные в договоре.

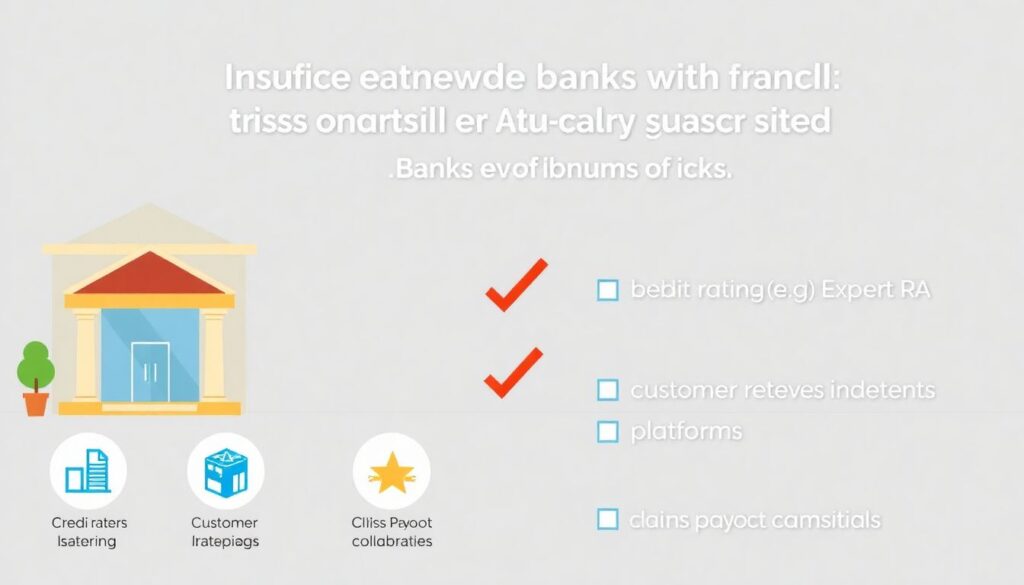

Шаг 4: Проверьте репутацию страховой компании

Банки сотрудничают с разными страховщиками. Репутация и устойчивость компании — залог того, что при наступлении страхового случая вы действительно получите выплату.

Как проверить:

1. Рейтинги от агентств (например, «Эксперт РА»)

2. Отзывы клиентов на независимых платформах

3. Статистика по выплатам

4. Наличие лицензии у страховщика

Совет: Если банк сотрудничает с несколькими страховщиками, попросите выбрать того, кому вы доверяете больше.

Шаг 5: Учитывайте гибкость условий и возможность досрочного отказа

Некоторые банковские продукты предполагают обязательную страховку на весь срок кредита или пользования услугой, другие — позволяют отказаться.

Кейс из практики:

Семья из Екатеринбурга оформила ипотеку с обязательной страховкой жизни. Через год страховая компания изменила условия, сократив объем покрытия. Благодаря тому, что договор страхования был заключен отдельно от кредитного договора, семья смогла расторгнуть его досрочно и заключить новый — на более выгодных условиях.

Вывод: лучше выбирать банковские программы, где страховка не «вшита» в тело кредита и оформляется отдельным договором.

Шаг 6: Оценивайте соотношение «стоимость–покрытие»

Не всегда самая дорогая страховка — самая лучшая. Анализируйте стоимость страховки по отношению к объему покрытия.

1. Сколько вы платите в год?

2. Какова максимальная сумма выплаты?

3. Какие риски реально покрываются?

Ошибка новичка №2: Покупать расширенный пакет, не понимая, что половина включённых рисков вам не нужна (например, защита от землетрясения в регионе, где их не бывает).

Шаг 7: Учитывайте особенности бизнеса

Для предпринимателей важно выбирать страхование, соответствующее специфике деятельности:

— Розничный магазин — страхование кассы, оборудования, ответственности перед клиентами

— Онлайн-бизнес — страхование киберрисков, защиты данных

— Производство — страхование оборудования, складов, травматизма персонала

Кейс из практики:

Компания, занимающаяся доставкой еды в Казани, оформила банковское страхование транспорта и ответственности перед клиентами. При ДТП, в котором пострадал клиент, страховая покрыла медицинские расходы и моральный ущерб. Тем самым компания избежала судебных издержек и сохранила репутацию.

Заключение: страхование не должно быть формальностью

Выбор банковской страховки требует вдумчивого подхода. Это не просто галочка в списке банковских процедур — это инвестиция в защиту семьи и бизнеса.

Проверьте себя перед подписанием:

1. Я понимаю, что именно застраховано?

2. Мне известны исключения из покрытия?

3. Я знаю, как действовать при наступлении страхового случая?

4. Я уверен в страховой компании?

Если на все вопросы вы отвечаете «да» — значит, сделали осознанный выбор. В противном случае — лучше потратить ещё немного времени на уточнение деталей, чем столкнуться с отказом в выплате в критический момент.