Актуальность финансовой дисциплины в семье

Финансовая дисциплина в семейном контексте представляет собой систематизацию и контроль над личными и общими денежными потоками, направленную на достижение устойчивого благосостояния. Согласно данным Росстата за 2023 год, более 62% российских семей сталкиваются с трудностями при ведении ежемесячного бюджета, а более 40% не имеют накоплений вовсе. Эти цифры указывают на структурные проблемы в управлении ресурсами на бытовом уровне и подчеркивают необходимость внедрения финансовой грамотности в семейную повседневность.

Прогнозы развития и цифровизация домашних финансов

Согласно исследованию аналитического центра НАФИ, к 2027 году доля домохозяйств, активно использующих цифровые финансовые инструменты (финансовые трекеры, приложения для учета бюджета, онлайн-инвестирование), превысит 70%. Рост популярности финтех-решений свидетельствует о тенденции к цифровой трансформации домашних финансов. Это облегчает планирование доходов и расходов, а также способствует формированию привычек по долгосрочному накоплению и целевому инвестированию.

Ожидается, что системы с элементами искусственного интеллекта, анализирующие транзакции и предлагающие оптимальные сценарии расходования ресурсов, станут стандартом. Это снизит когнитивную нагрузку при принятии финансовых решений и повысит доступность финансового планирования для широких слоёв населения.

Экономические аспекты и методы управления семейными финансами

Финансовая дисциплина невозможна без точного учета и ранжирования приоритетов. Основные методы, применяемые в домашних условиях:

— Систематизация расходов и доходов – введение семейного бюджета путем классификации всех денежных потоков по категориям (обязательные, переменные, инвестиционные).

— Оптимизация налоговой нагрузки – грамотное использование налоговых вычетов (например, имущественный, страховой, на образование и лечение), которые позволяют вернуть до 13% от понесенных расходов.

Технический подход предполагает использование концепций cash-flow анализа, построения финансового баланса, а также применения коэффициентов ликвидности и платежеспособности, адаптированных для домашних условий. Применение этих инструментов позволяет оценить текущую финансовую устойчивость и определить зоны риска.

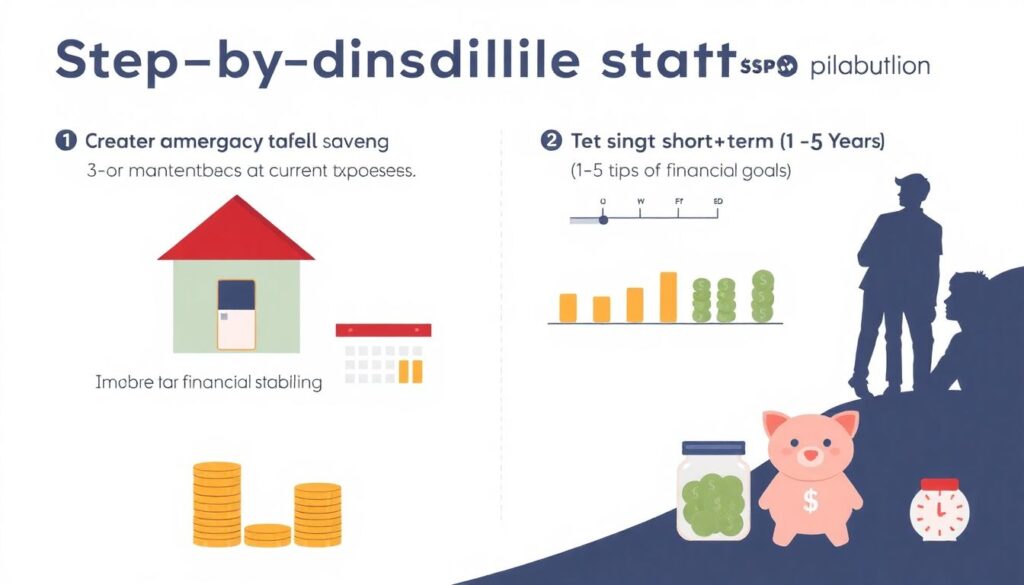

Практические шаги к устойчивой финансовой модели

Формирование финансовой дисциплины требует пошаговой стратегии:

— Создание резервного фонда: формирование «финансовой подушки» размером от 3 до 6 месяцев текущих расходов — базовое условие финансовой устойчивости.

— Целевое планирование: постановка краткосрочных (до 1 года), среднесрочных (1-5 лет) и долгосрочных целей (свыше 5 лет) с привязкой к финансовым инструментам (вклады, облигации, ИИС, страхование жизни).

— Совместное управление: вовлечение всех совершеннолетних членов семьи в процесс планирования и совместного принятия решений по распределению бюджета.

Маркированные ориентиры оптимизации:

— Контроль над потребительскими привычками (отказ от импульсивных покупок, переход на плановые закупки).

— Автоматизация накоплений (настройка автопереводов на инвестиционные или сберегательные счета).

— Использование KPI-домохозяйства (например, отношение обязательных расходов к доходу не должно превышать 50%).

Влияние на индустрию потребительских финансов

Рост финансовой дисциплины в семьях оказывает мультипликативное воздействие на потребительский сектор. Во-первых, возрастающая осознанность потребителей приводит к снижению необоснованного спроса на кредитные продукты. Согласно данным ЦБ РФ, в 2023 году наблюдался спад темпов роста необеспеченного кредитования физлиц на 8%, что в значительной мере связано с переориентацией граждан на накопление и грамотное распределение средств.

Во-вторых, спрос на персонализированные финансовые решения стимулирует развитие B2C-финтех-сектора. Компании разрабатывают алгоритмы поведенческой аналитики и рекомендации по управлению личными финансами, ориентируясь на повседневные нужды семейных пользователей.

Кроме того, устойчивое управление финансами способствует росту инвестиционной активности населения. По оценке Московской биржи, к 2025 году доля частных инвесторов, использующих структурированные портфели в целях семейного инвестирования, увеличится на 40%, что создаёт предпосылки для диверсификации финансового рынка и увеличения внутреннего капитала страны.

Итоги

Финансовая дисциплина в семье — это не просто отказ от излишних трат, а стратегическая система управления ресурсами. Ее внедрение требует использования как поведенческих изменений, так и цифровых инструментов бюджета. В долгосрочной перспективе грамотное распределение финансов внутри семьи не только повышает экономическую устойчивость домохозяйства, но и влияет на макроэкономические показатели, способствуя снижению закредитованности населения и росту инвестиционной грамотности.