Исторический контекст: как менялись стратегии вывода финансовых услуг на рынок

От традиционного банкинга к цифровым платформам

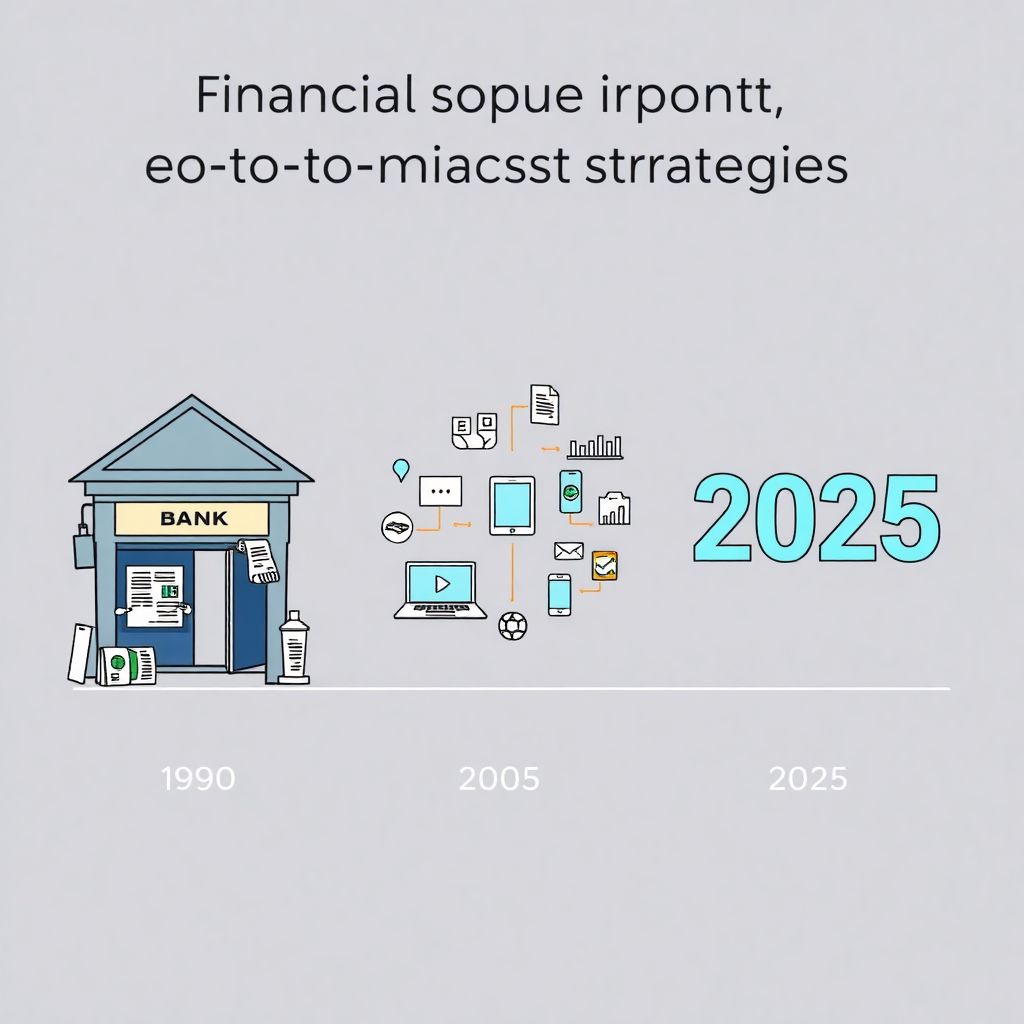

Если оглянуться назад на пару десятилетий, то можно заметить, насколько радикально изменилась модель выхода на рынок для финансовых продуктов. В 1990-х банки полагались на физическое присутствие: отделения, рекламные щиты, телевидение и печатные СМИ. Тогда стратегия вывода продукта заключалась в расширении филиальной сети и работе с клиентской базой через персональных менеджеров. Однако с приходом интернета в 2000-х всё стало меняться. Появились первые онлайн-банки, а позже — мобильные приложения. Уже к 2015 году стало очевидно, что цифровой канал — не просто альтернатива, а основной путь взаимодействия с клиентом.

К 2020-м годам на арену вышли финтех-стартапы, которые начали активно использовать стратегию «digital-first» — запуск продукта исключительно через цифровые каналы. Это позволило сократить издержки, быстрее тестировать гипотезы и масштабироваться. К 2025 году такие игроки, как Revolut, Tinkoff, Monzo и другие, задали новую планку — клиенты ожидают не просто удобства, а персонализированного и моментального сервиса. Поэтому выбор стратегии вывода на рынок сегодня требует совершенно иного подхода, чем даже 10 лет назад.

Сравнение подходов: какие стратегии работают в 2025 году

Массовый запуск против пошагового выхода

Одна из ключевых дилемм при выводе финансового продукта — запускать сразу на широкую аудиторию или идти поэтапно. Массовый запуск (go big or go home) может сработать, если у вас есть сильный бренд, значительный бюджет и отлаженные процессы. Например, крупный банк может позволить себе масштабную рекламную кампанию и запуск сразу в нескольких регионах. Но у этой стратегии есть риск: если продукт не готов или не соответствует ожиданиям, негативный фидбэк быстро разлетится.

Альтернативный подход — пилотный запуск (soft launch) с последующим масштабированием. Так часто действуют финтех-стартапы: сначала тестируют продукт на ограниченной аудитории, собирают обратную связь, вносят правки — и только потом расширяются. Такой подход снижает риски и позволяет адаптироваться под реальные потребности рынка. В 2025 году, когда конкуренция особенно высока, гибкость и скорость изменений становятся критически важными.

Партнёрские стратегии против прямого выхода

Ещё один аспект — выход на рынок напрямую или через партнёрства. Прямой выход требует значительных инвестиций в маркетинг, инфраструктуру и поддержку клиентов. Однако он даёт полный контроль над брендом и пользовательским опытом. С другой стороны, партнёрская модель позволяет использовать уже существующую клиентскую базу и доверие к партнёру. Например, выпуск совместной карты с ритейлером или интеграция в экосистему телеком-оператора.

В 2025 году особенно популярны модели BaaS (Banking-as-a-Service), когда финтех-компания использует инфраструктуру лицензированного банка, но выводит продукт под собственным брендом. Это позволяет быстро запустить сервис без необходимости получения банковской лицензии. Такой подход популярен среди небанковских игроков, желающих предложить финансовые услуги — от маркетплейсов до мобильных операторов.

Плюсы и минусы технологий при выходе на рынок

Цифровые каналы: эффективность и уязвимости

Использование цифровых каналов — от мобильных приложений до таргетированной рекламы — даёт массу преимуществ. Во-первых, это масштабируемость: один и тот же продукт можно запустить в разных регионах без физического присутствия. Во-вторых, точность — современные инструменты аналитики позволяют точно нацелиться на аудиторию, сегментировать пользователей и персонализировать предложения.

Но есть и подводные камни. Высокая конкуренция в digital-среде приводит к росту стоимости привлечения клиента (CAC). Кроме того, пользователи стали более требовательными: если интерфейс неудобен или сервис работает нестабильно, они быстро уходят к конкурентам. В 2025 году также усилились требования по кибербезопасности и защите персональных данных — ошибки в этих зонах могут стоить не только репутации, но и лицензии.

Искусственный интеллект и автоматизация

AI и машинное обучение стали неотъемлемой частью стратегии вывода продуктов. С их помощью можно автоматизировать клиентскую поддержку, скоринг, антифрод и даже маркетинг. Например, чат-боты на базе GPT-4.5 уже заменяют до 70% обращений в службу поддержки. А алгоритмы предиктивной аналитики позволяют предсказать, какие клиенты с большей вероятностью откликнутся на новое предложение.

Тем не менее, технологии — это не панацея. Без качественных данных и грамотной настройки даже самый продвинутый AI может давать ошибочные рекомендации. Кроме того, автоматизация не заменяет человеческий фактор в сложных финансовых вопросах. Поэтому важно сохранять баланс между технологией и живым взаимодействием.

Рекомендации по выбору стратегии

Ориентируйтесь на продукт и целевую аудиторию

Выбор стратегии вывода на рынок должен начинаться с анализа самого продукта и его аудитории. Если вы запускаете инновационный инвестиционный сервис для миллениалов, стоит делать ставку на мобильные каналы, инфлюенсеров и геймификацию. А если речь о пенсионных накоплениях — возможно, стоит использовать офлайн-консультации и партнёрство с работодателями.

Также важно учитывать зрелость компании. Стартапу лучше идти поэтапно, тестируя гипотезы и адаптируя продукт. Крупный игрок может позволить себе агрессивную стратегию, но при этом он должен быть готов к репутационным рискам. Не стоит забывать и о регуляторных ограничениях — в сфере финансов они по-прежнему строги, особенно при выходе в другие страны.

Инвестируйте в аналитику и обратную связь

Независимо от выбранной стратегии, ключ к успеху — это постоянный сбор и анализ данных. Используйте A/B-тесты, анализируйте поведение пользователей, проводите интервью. В 2025 году технологии позволяют получать обратную связь в реальном времени — важно этим пользоваться. Также не бойтесь менять стратегию: если продукт не заходит, лучше адаптироваться, чем продолжать тратить ресурсы впустую.

Актуальные тенденции 2025 года

Гиперперсонализация и embedded finance

Одна из главных тенденций 2025 года — гиперперсонализация. Клиенты ожидают, что финансовые услуги будут «подстраиваться» под них: от интерфейса до условий предложения. Это требует продвинутой аналитики, сегментации и гибких продуктовых решений. Например, кредитные лимиты, которые автоматически подстраиваются под поведение пользователя, или инвестиционные советы, основанные на его целях и рисках.

Также активно развивается embedded finance — встраивание финансовых продуктов в нефинансовые сервисы. Например, покупка страховки прямо в приложении для аренды авто или оформление кредита в e-commerce. Это меняет саму суть вывода продукта: теперь он «приходит» к клиенту в нужный момент, а не наоборот. В 2025 году выигрывают те, кто умеет быть там, где клиенту удобно, а не там, где раньше был банк.

Экологичность и социальная ответственность

Современный потребитель всё чаще делает выбор в пользу компаний, разделяющих его ценности. Это касается и финансовых услуг. ESG-факторы (экология, социальная ответственность, корпоративное управление) становятся критерием выбора банка или инвестиционной платформы. Поэтому стратегия вывода на рынок всё чаще включает коммуникацию устойчивых практик: от «зелёных» облигаций до прозрачной политики по защите данных.

Вывод: стратегия вывода на рынок в 2025 году — это не просто рекламная кампания. Это комплексная работа с продуктом, аудиторией, технологиями и ценностями. Успех приходит к тем, кто умеет слушать своих клиентов, быстро адаптироваться и быть на шаг впереди.