Понимание роли долга в финансовой устойчивости

Что такое финансовая устойчивость и почему долг — важный фактор

Финансовая устойчивость — это способность субъекта (будь то компания или частное лицо) сохранять платежеспособность и выполнять обязательства в краткосрочной и долгосрочной перспективе. В условиях 2025 года, когда экономическая среда остаётся волатильной, а процентные ставки продолжают колебаться, долг играет двойственную роль: он может быть инструментом роста и одновременно источником риска. Современные аналитики всё чаще оценивают не столько сам объем долга, сколько его структуру, стоимость, цели привлечения и способность обслуживать его при изменении макроэкономических условий.

Современные тенденции в оценке долговой нагрузки

Сегодня акцент смещается с простого анализа коэффициента задолженности (debt-to-equity) к более комплексным показателям. Учитываются гибкость источников финансирования, устойчивость потоков дохода и сценарии стресс-тестирования. Особое внимание уделяется долговой нагрузке при изменении процентных ставок, так как мировой тренд ужесточения денежно-кредитной политики делает рефинансирование менее привлекательным. Кроме того, важную роль играет способность компании или домохозяйства адаптироваться к изменению условий рынка — так называемая долговая пластичность.

Пошаговая методика оценки влияния долга

Шаг 1. Анализ структуры долга

Первый этап — понимание, из чего состоит долг: краткосрочные и долгосрочные обязательства, процентные ставки, валюта привлечения. Важно определить, какая часть долга подвержена риску изменения стоимости обслуживания. Например, в 2025 году компании с плавающими ставками сталкиваются с резко выросшей стоимостью кредита. Необходимо также учитывать валютные риски: долг, номинированный в иностранной валюте, может быстро увеличить нагрузку при девальвации национальной валюты.

Шаг 2. Расчёт коэффициентов долговой устойчивости

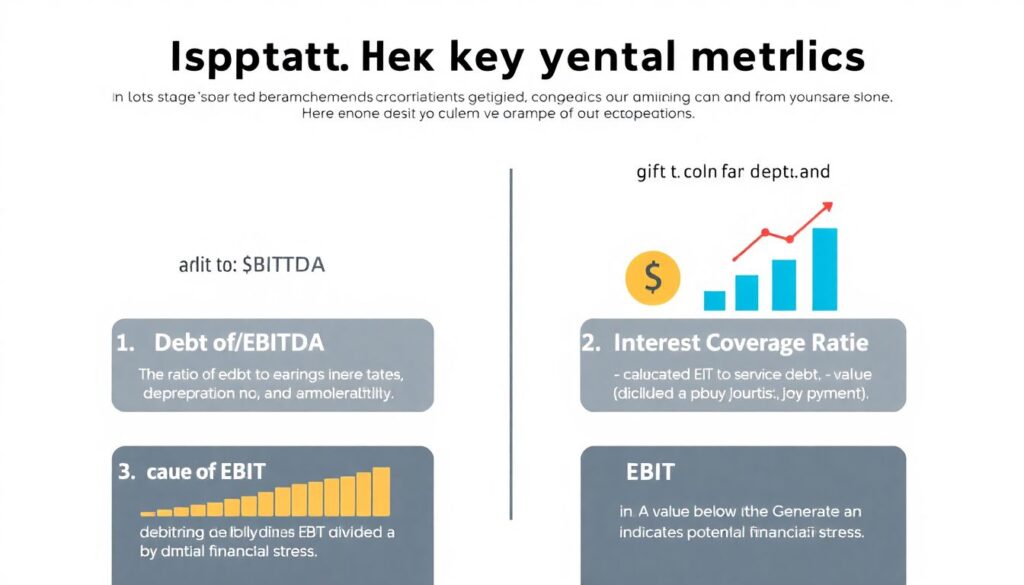

На этом этапе применяются ключевые финансовые метрики:

1. Debt/EBITDA — отношение долга к прибыли до вычета процентов, налогов и амортизации. Значение выше 3 считается тревожным.

2. Interest Coverage Ratio — способность обслуживать долг: EBIT/процентные выплаты. Значение ниже 1,5 указывает на потенциальные сложности.

3. Debt-to-Assets — доля активов, профинансированных за счёт заемных средств.

4. Cash Flow to Debt — способность гасить долг за счёт операционного потока.

Эти показатели позволяют не только оценить текущую нагрузку, но и провести стресс-анализ: что произойдёт, если выручка упадёт на 20%?

Шаг 3. Анализ источников и целей заимствования

Не весь долг одинаково опасен. Инвестиционный долг — если он направлен на развитие, расширение или повышение эффективности — может окупиться и укрепить устойчивость. Тогда как операционный долг, особенно при погашении других долгов или покрытии убытков, ухудшает финансовую позицию. Важно оценивать, насколько привлечение заемных средств связано с долгосрочной стратегией, а не с попыткой «заткнуть дыры».

Шаг 4. Оценка способности к обслуживанию долга

Один из ключевых вопросов — сможет ли компания или семья выплачивать долг при ухудшении условий? Оцениваются:

— Стабильность денежного потока

— Запасы ликвидных активов

— Доступ к рефинансированию

— Альтернативные источники дохода

В 2025 году банки ужесточают условия кредитования, и прежняя лёгкость привлечения новых средств больше не гарантирована. Поэтому наличие подушки ликвидности становится важнейшим фактором устойчивости.

Шаг 5. Учёт макроэкономических и отраслевых факторов

Долговая устойчивость — не только внутренний вопрос. Важно учитывать влияние внешней среды: инфляцию, процентные ставки, валютные колебания, а также отраслевые риски. Например, в 2025 году высокотехнологичные компании с высокой долговой нагрузкой сталкиваются с падением капитализации в условиях коррекции фондового рынка. В таких условиях даже управляемый долг становится риском, если нет устойчивой модели дохода.

Типичные ошибки при оценке долговой устойчивости

Недооценка роста процентных ставок

Многие компании и частные инвесторы в прошлом полагались на длительный период низких ставок. Сейчас, в условиях ужесточения монетарной политики, такие допущения приводят к резкому росту расходов на обслуживание долга. Не учитывая плавающие ставки и сроки погашения, можно сильно ошибиться в оценке устойчивости.

Игнорирование кэш-флоу

Оценка на основе балансовых величин без учёта денежных потоков — распространённая ошибка. Даже при «здоровом» балансе компания с отрицательным операционным потоком может оказаться на грани дефолта. Важно анализировать не только структуру активов и пассивов, но и реальную денежную генерацию.

Слепое следование отраслевым бенчмаркам

Сравнение с отраслевыми коэффициентами — полезный инструмент, но он не учитывает индивидуальных особенностей: стратегий, бизнес-моделей, региональных рисков. У компании с низким долгом, но нестабильным доходом, риски могут быть выше, чем у более закредитованного, но устойчивого конкурента.

Полезные советы для новичков

1. Начинайте с простого — структура долга

Разберитесь, в чём выражен долг, на каких условиях он привлечён и когда подлежит возврату. Это уже даст 70% понимания рисков.

2. Думайте через сценарии

Что будет, если выручка упадёт на 30%, а ставка — вырастет на 2%? Сценарный анализ помогает выявить скрытые угрозы.

3. Смотрите не только на долг, но и на активы

Если у вас есть ликвидные активы, которые можно быстро реализовать, риск дефолта снижается. Финансовая устойчивость — это баланс между обязательствами и ресурсами.

4. Следите за изменениями в экономике

В 2025 году макроэкономика меняется быстро. Мониторинг новостей ЦБ, рейтинговых агентств и отчётов M&A поможет своевременно реагировать.

5. Не бойтесь консультироваться

Самостоятельный анализ полезен, но консультация с финансовым аналитиком может открыть новые перспективы и уберечь от просчётов. Особенно если речь идёт о крупных суммах или стратегических решениях.

Вывод

Оценка влияния долга на финансовую устойчивость — это не просто арифметика, а комплексный анализ, сочетающий финансовые метрики, макроэкономические тренды и стратегическое мышление. В 2025 году, когда доступ к деньгам усложняется, а риски растут, грамотное управление долгом становится неотъемлемой частью финансовой стратегии.