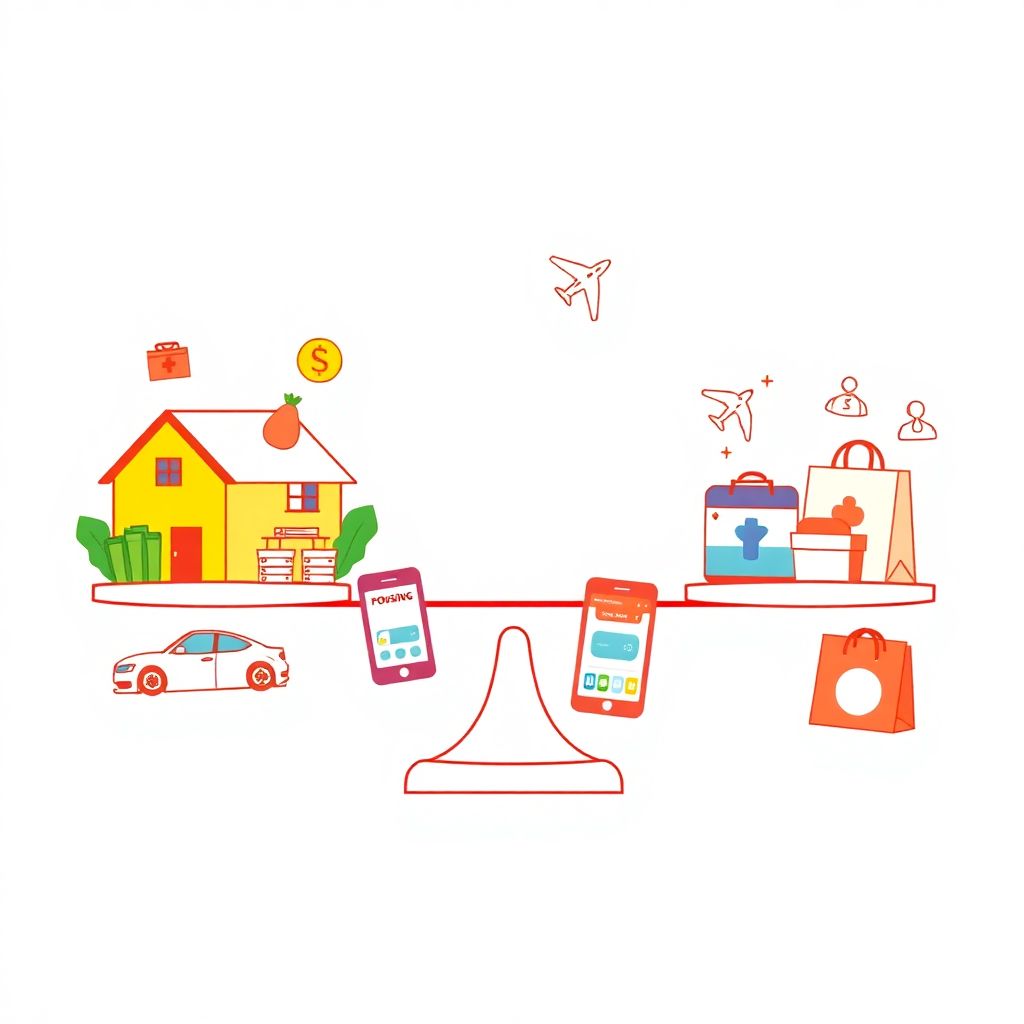

Как сбалансировать бюджет между жизненно необходимыми расходами и желаемыми тратами без финансовых потерь

В условиях экономической нестабильности и растущих цен особую актуальность приобретает умение грамотно управлять личными финансами. Один из ключевых аспектов финансовой грамотности — это разумное распределение бюджета между обязательными расходами и желаниями. Добиться баланса между «надо» и «хочу» возможно, если подходить к этому вопросу системно и осознанно.

История подходов к распределению бюджета

До середины XX века структура домашних расходов была предельно простой: питание, жильё, одежда. Всё, что не относилось к базовым потребностям, ассоциировалось с излишествами. Однако с развитием потребительской экономики и улучшением уровня жизни в 1970–1980-х годах появилась категория «дискретионных расходов» — трат, напрямую не связанных с выживанием, но влияющих на качество жизни. К началу XXI века благодаря распространению банковских карт, микрокредитов и онлайн-сервисов граница между нуждами и желаниями стала всё более размыта.

Цифровизация финансов в 2020-х годах, включая внедрение ИИ-аналитики и финтех-приложений, усилила фокус на персонализированное управление расходами. Современные технологии позволяют не только отслеживать, но и прогнозировать финансовые потоки, что особенно важно в эпоху инфляции и нестабильного рынка труда.

Популярные методы бюджетирования

Среди множества подходов к управлению личными финансами выделяются три основные стратегии.

Метод 50/30/20, предложенный сенатором Элизабет Уоррен, предлагает делить доход на три части: 50% — на обязательные нужды (жильё, еда, транспорт), 30% — на желания (развлечения, покупки), 20% — на сбережения и погашение долгов. Этот способ прост и универсален, но не всегда подходит при нестабильном доходе или высоких расходах на жильё и медицину.

Бюджет с нулевой базой (Zero-Based Budgeting) требует, чтобы каждый рубль имел назначение. Такой подход помогает контролировать даже мелкие траты, но требует высокой дисциплины и постоянного анализа. Он особенно эффективен для тех, кто работает не по найму или имеет переменный доход.

Конвертный метод (Envelope System) — один из старейших способов распределения денег. Он предполагает физическое (или цифровое) разделение бюджета по категориям. Такой визуальный контроль помогает ограничить импульсивные траты, но в современном мире, где большинство расходов проходит по карте, требует адаптации и постоянного контроля.

Технологии на службе бюджета

Сегодня цифровые инструменты значительно упрощают управление личными финансами. Приложения вроде YNAB, Toshl, CoinKeeper и Zenmoney позволяют анализировать расходы, прогнозировать будущие траты и даже формировать персональные рекомендации на основе искусственного интеллекта. Однако такие сервисы не лишены недостатков: они зависят от точности ввода данных, могут быть уязвимы для утечек информации и не всегда подходят для нестандартных ситуаций.

Важно помнить, что даже самые продвинутые технологии не заменят здравого смысла. Грамотное распределение бюджета между желаниями и обязательствами требует регулярного пересмотра приоритетов и гибкости в принятии решений.

Как выбрать подходящую стратегию

1. Оцените свой доход. При стабильной зарплате подойдут фиксированные модели, такие как 50/30/20. При фрилансе или сезонной занятости лучше использовать гибкие методы, например, бюджет с нулевой базой.

2. Комбинируйте методы. Используйте сразу несколько подходов: автоматическое распределение с помощью приложения и ручной контроль крупных расходов.

3. Пересматривайте план ежеквартально. Жизненные обстоятельства и экономическая ситуация меняются, поэтому важно корректировать стратегию с учётом текущих реалий.

4. Не забывайте о психологическом комфорте. Полный отказ от «хотелок» может вызвать стресс и привести к срывам. Лучше заложить небольшой процент на личные радости, чем потом компенсировать это чрезмерными тратами.

5. Автоматизируйте рутинные операции. Настройте автопереводы на накопления и платежи, чтобы снизить нагрузку на волю и не забывать о важных обязательствах.

Тенденции в управлении личными финансами на 2025 год

Современные пользователи всё чаще обращаются к инновационным решениям. Среди актуальных трендов выделяются:

— Использование нейросетей в финансовых ассистентах, которые предлагают адаптивные сценарии расходов в зависимости от поведения пользователя.

— Популяризация устойчивого потребления: люди готовы перераспределять бюджет в пользу экологичных и этически ответственных товаров.

— Модели поведения новых поколений. Поколения Z и альфа предпочитают визуальные и геймифицированные форматы бюджета — от приложений с анимацией до систем наград за выполнение финансовых целей.

— Рост интереса к формированию финансовой подушки безопасности на фоне нестабильных экономических условий.

— Все большее распространение DeFi и криптовалют требует новых схем бюджетирования и самостоятельного контроля над активами.

Дополнительные рекомендации

Для повышения эффективности управления личными финансами важно не только выбирать подходящие инструменты, но и развивать финансовую осознанность. Полезно вести дневник расходов, хотя бы в течение одного месяца, чтобы выявить «тёмные зоны» бюджета — те категории, где деньги тратятся незаметно.

Также имеет смысл заранее планировать крупные покупки. Это позволяет избежать импульсивных затрат и распределить нагрузку на бюджет. Например, если вы знаете, что в следующем месяце предстоит ремонт или отпуск, разумно заранее сократить траты на развлечения.

Ещё один эффективный приём — установить лимиты на категории расходов. Многие банковские приложения позволяют задавать месячные ограничения, после превышения которых приходит уведомление. Это помогает держать себя в рамках и не выходить за пределы допустимого.

Кроме того, рекомендуется создавать автоматические шаблоны распределения средств. Например, сразу после поступления зарплаты 20% уходит на накопительный счёт, 50% — на базовые нужды, а оставшиеся 30% делятся между удовольствиями и непредвиденными тратами. Такой подход снижает риск перерасхода и формирует полезные финансовые привычки.

Вывод

Построение эффективного бюджета — это не только про цифры, но и про осознанность. Умение отличать нужды от желаний и находить между ними баланс позволяет не только избегать долгов, но и жить с ощущением финансовой стабильности. Используя современные технологии и проверенные методы, можно выстроить персональную стратегию, которая будет учитывать как рациональные, так и эмоциональные потребности. Подробнее о том, как грамотно перераспределить средства между желаниями и необходимыми расходами, стоит узнать каждому, кто стремится к финансовой устойчивости.