Инфляция больше не выглядит сухой цифрой в экономических сводках — это то, что отражается в каждом походе в супермаркет, в платёжках за коммунальные услуги и в обновлении детского гардероба. По данным Росстата и ЦБ РФ, в последние годы официальная инфляция держалась около 5–8% годовых, но по отдельным категориям — продуктам, лекарствам, стройматериалам — рост легко переваливал за 15–20%. Если доход семьи увеличивается медленнее, чем растут цены, вы фактически беднеете, даже при формальном повышении зарплаты.

Экономисты сходятся в одном: в ближайшие годы инфляция не исчезнет. Цены будут вести себя волатильно, с периодическими рывками вверх. В такой реальности финансовое планирование семьи при инфляции превращается из «опции для увлечённых» в базовый навык выживания и способ сохранить психологическое равновесие. Невозможность контролировать деньги быстро выливается в тревожность, семейные конфликты и ощущение, что «мы всё равно не вывозим».

Больше всего инфляция бьёт по домохозяйствам с фиксированным доходом (голый оклад без бонусов, пенсии, пособия), по тем, кто хранит деньги в наличных или на депозитах без ощутимого процента, а также по семьям с высокой долей обязательных платежей: кредиты, ипотека, аренда, расходы на хроническое лечение. Денежная подушка, которая ещё вчера казалась надёжной, через год может потерять значимую часть покупательной способности.

Экономическая логика проста и жестока: свободные деньги, не приносящие доход, обесцениваются под действием инфляции. А вот часть старых долгов, особенно с низкой фиксированной ставкой, напротив, становится «легче» в реальном выражении, если зарплаты и выручка растут быстрее новых кредитных ставок. Но строить стратегию на этом парадоксе нельзя. Банки и крупный бизнес тоже умеют считать: они подстраивают тарифы и условия, подгоняя их под ожидания будущего роста цен. Поэтому ставка на инерцию и «как-нибудь само рассосётся» — путь к хроническому дефициту.

Главная ошибка большинства семей — смотреть на деньги как на статичный остаток: «сколько сейчас лежит на карте». В условиях ускоряющейся инфляции такой подход становится опасным. Важно мыслить потоками: откуда и в каком объёме приходят деньги каждый месяц, по каким каналам они уходят, какие траты действительно неизбежны, а какие можно перенастроить, перенести или заменить. По сути, управление денежным потоком семьи — это упрощённая модель управления бизнесом, только с меньшим количеством нулей, но с не менее серьёзными последствиями.

Начинать стоит не с идеального бюджета, а с честной «диагностики». В течение 1–2 месяцев фиксируйте все траты: без исключений и самооправданий. Карта, наличные, переводы друзьям, микроплатежи за подписки, доставку и кофе навынос — всё заносите в таблицу, приложение или хотя бы в блокнот. Цель — увидеть реальную картину, а не сразу «порезать до костей». Уже на этом этапе обычно обнаруживаются три типичных проблемы: постоянные мелкие утечки, завышенные обязательные платежи и расходы, которые существуют по инерции, а не из-за реальной нужды.

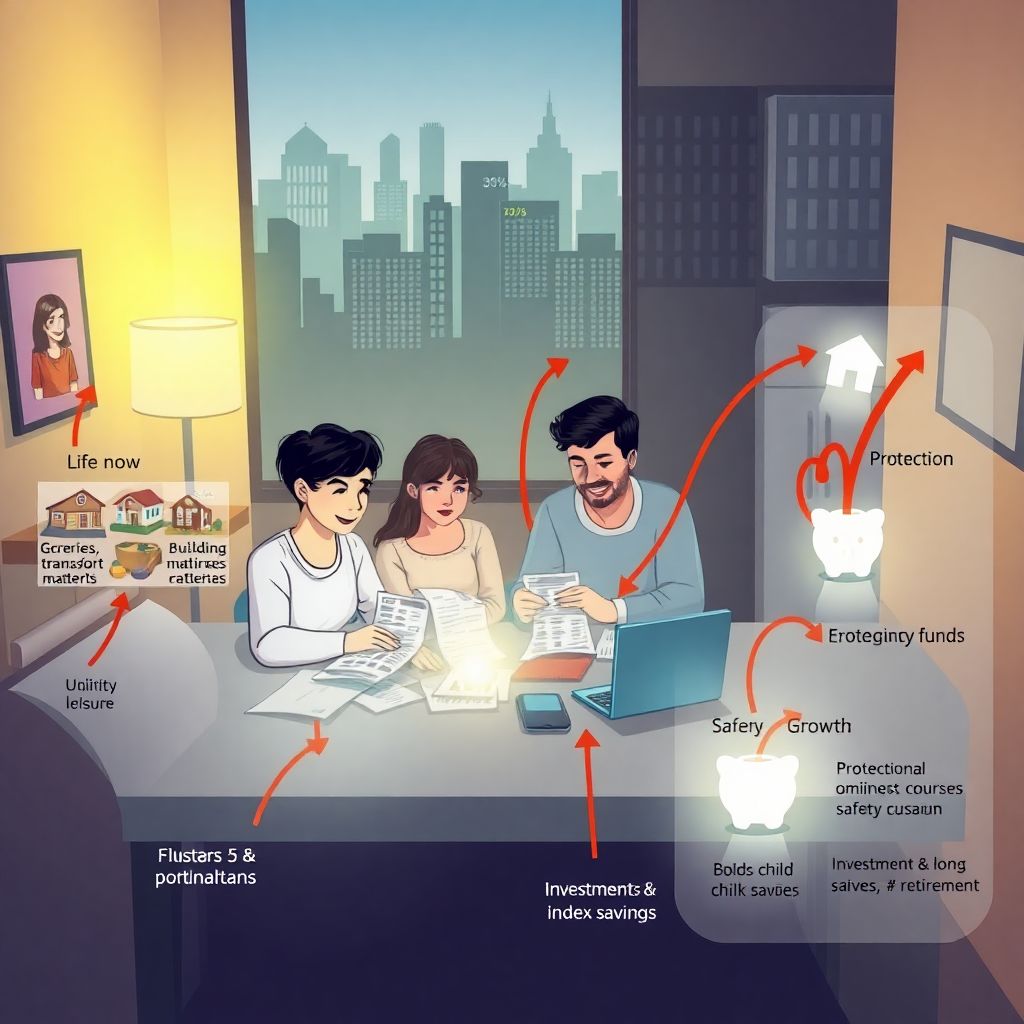

Когда структура расходов становится понятней, легче переходить к следующему шагу — к системному управлению семейным бюджетом в условиях инфляции. Вместо бесконечного списка статей затрат попробуйте мыслить четырьмя потоками. Первый — «жизнь здесь и сейчас»: еда, коммуналка, транспорт, базовый досуг и маленькие радости. Второй — «защита»: финансовая подушка, страховки, минимальный резерв на непредвиденные ситуации. Третий — «рост»: обучение, курсы, повышение квалификации, хобби, из которых может вырасти дополнительный доход. Четвёртый — «инвестиции и долгосрочные накопления», которые помогают защитить капитал от обесценивания.

Процентные доли у разных семей будут отличаться: кто-то вынужден больше направлять в обязательные расходы, у кого-то есть возможность увеличивать долю инвестиций. Принцип один: каждый из потоков должен получать хотя бы что-то, пусть даже символические суммы. Нулевой поток по защите и инвестициям при высокой инфляции — тревожный маркер, сигнал, что при первом серьёзном ударе вы останетесь без подушки и шанса на восстановление.

Важный нестандартный поворот мышления — рассматривать семью как небольшую компанию. Это не значит превращать дом в офис, но полезно перенять несколько бизнес-принципов. Первый — иметь «бюджет развития». Вместо стихийных трат на развлечения, спонтанные покупки техники или игрушек, часть средств сознательно закладывается на проекты, которые могут усилить семью в будущем. Это могут быть курсы для одного из супругов, чтобы повысить квалификацию и доход; занятия для ребёнка, которые увеличивают его шансы на бюджетное место в вузе; покупка оборудования для подработки.

Другой приём — «домашний аутсорсинг наоборот». В компаниях принято отдавать часть функций на сторону, чтобы выигрывать во времени и качестве. В семье иногда разумно сделать наоборот: вернуть часть задач себе, если это помогает сэкономить без потери качества жизни. Готовить дома вместо регулярных походов в кафе, планировать покупки заранее, чтобы не переплачивать за срочную доставку, осваивать базовый бытовой ремонт — всё это прямое влияние на то, как не потерять доход семьи из-за инфляции через постоянное удорожание услуг и сервиса.

Ещё один рабочий инструмент — «антиинфляционное меню». Речь не о переходе на макароны и гречку, а о гибкой продуктовой корзине. Следите, какие товары дорожают быстрее всего, а на какие периодически действуют акции и сезонные скидки. Нередко замена части импортных позиций на качественные локальные аналоги даёт экономию в десятки процентов без ущерба здоровью и вкусу. Продуманное планирование меню и закупки на 7–10 дней вперёд позволяют избежать дорогих импульсивных покупок и снижают общий чек.

Но один только учёт расходов не спасёт от обесценивания денег. В условиях устойчиво высокой инфляции встаёт вопрос, как сохранить сбережения от инфляции для семьи хотя бы на горизонте нескольких лет. Полностью защититься невозможно, но снизить удар реально. Здесь важно трезво соотносить горизонты и риски. «Длинные» деньги — те, к которым вы не планируете прикасаться 5–10 лет, — теоретически можно направлять в более доходные и рискованные инструменты. «Короткие» — резерв на 3–12 месяцев — должны оставаться максимально ликвидными и надёжными, пусть и с меньшей доходностью.

Для многих семей вопрос «куда выгодно вложить деньги семье при инфляции» становится ключевым. Универсального ответа нет, но есть набор ориентиров. Резерв на непредвиденные расходы логично держать в самых надёжных инструментах: счёта с процентом на остаток, депозиты крупных банков, консервативные облигации. Долгий горизонт открывает путь к более доходным решениям — от индексных фондов до участия в долгосрочных проектах. Важно не гнаться за максимальной доходностью, а выбирать инструменты, где риск понятен, а издержки прозрачны.

Не стоит забывать и про «неочевидные антиинфляционные активы». Это может быть образование, дающее шанс на более высокую зарплату; здоровье, в которое вложения сейчас сокращают будущие медицинские траты; собственное дело или подработка, которые создают новый денежный поток. В этом смысле статья о том, как не потерять доход семьи из-за инфляции, — это не только про депозиты и облигации, но и про стратегические решения в карьере и образе жизни.

Полезно опираться и на статистику: следить за индексом потребительских цен, ключевой ставкой ЦБ, прогнозами по росту зарплат в своей отрасли. Не нужно становиться макроэкономистом, но понимать общую картину важно, чтобы не принимать решения в вакууме. Если, к примеру, инфляция ускоряется, а ключевая ставка растёт, логично ожидать удорожания кредитов и пересмотреть планы по новым займам. Если рынок труда в вашей сфере стагнирует, имеет смысл активнее инвестировать время в переквалификацию.

Отдельный блок — кредиты. В периоды высокой инфляции многие соблазняются мыслью: «долги сами обесценятся». Формально в этом есть доля правды: если ваш доход растёт быстрее ставки по уже взятому кредиту, бремя выплат уменьшается в реальном выражении. Но банки не спят — новые кредиты становятся дороже, а условия жёстче. Поэтому разумная стратегия — не брать лишних потребительских займов, а по существующим — выстраивать план досрочного погашения, начиная с самых дорогих.

Стоит продумать и «семейный антикризисный протокол». Что вы делаете, если один из членов семьи теряет работу? Какой набор расходов можно быстро урезать без катастрофы для качества жизни? На какой срок хватает подушки безопасности при сохранении базового уровня трат? Ответы на эти вопросы лучше искать не в момент кризиса, а заранее. Тогда даже резкие скачки цен или временная потеря дохода не превращаются в шок, а становятся управляемой задачей.

Ещё один шаг вперёд — диверсификация доходов. Зависимость от одного-единственного источника денег делает семью особенно уязвимой перед инфляцией и любыми экономическими потрясениями. Даже небольшая подработка, фриланс, аренда комнаты, сезонные заказы или монетизация хобби могут стать тем дополнительным потоком, который позволит не только сводить концы с концами, но и планировать будущее. В долгосрочной перспективе это часто эффективнее, чем бесконечная экономия на всём подряд.

Не менее важно договориться внутри семьи о правилах игры. Кто принимает решения о крупных покупках? Какой порог суммы считается «совместным решением»? Как вы обсуждаете финансовые цели — покупку жилья, обучение детей, смену работы? Прозрачные договорённости снижают количество конфликтов и помогают всем участникам понимать, почему деньги распределяются именно так, а не иначе. Здесь полезно совместно обсудить и общую стратегию: что для вас приоритетнее — максимальная безопасность, быстрый рост дохода или баланс этих задач.

В итоге грамотное управление семейным бюджетом в условиях инфляции — это не про вечный режим жёсткой экономии и отказ от радостей. Это про осознанный выбор: какие траты действительно делают жизнь лучше, а какие лишь создают иллюзию благополучия; какие решения помогают укрепить позицию семьи на горизонте 3–5 лет, а какие подрывают её ради минутных удовольствий. Чем раньше семья начинает мыслить потоками, диверсифицировать доходы и защищать сбережения, тем больше шансов пройти период высокой инфляции без шоков и с сохранённым — а иногда и увеличенным — уровнем благосостояния.