Как привить ребёнку здоровое отношение к деньгам и не превратить разговоры о финансах в вечные скандалы? Рабочая стратегия — сочетать игру, простые практические задания и понятные семейные договорённости. Именно такая связка помогает ребёнку увидеть в деньгах не «волшебные бумажки», а удобный инструмент для достижения целей, планирования и ответственности.

Финансовые привычки ребёнка формируются в первую очередь дома. То, как взрослые обсуждают зарплату и покупки, реагируют на просьбы «купи» и на неожиданные расходы, ребёнок считывает намного сильнее любых лекций. Если в семье принято откладывать на крупные цели, сравнивать цены и осознанно выбирать, ребёнок впитывает это как норму. Если же деньги — постоянный источник тревоги, конфликтов и стыда, именно такое отношение закрепляется в его психике.

Поэтому начинать финансовое воспитание стоит не с «умных» терминов, а с простых ритуалов. Уже в 3-4 года ребёнок способен понять, что деньги конечны и что иногда нужно выбирать: «это или это», а не «всё сразу». Для малышей достаточно игровых сценариев: магазин с игрушечными деньгами, сортировка монет по размеру, совместные «покупки» в игре с ограниченным бюджетом. В этом возрасте важно не перегружать ребёнка тревогами взрослых, а мягко вводить идею выбора и ограниченности ресурсов.

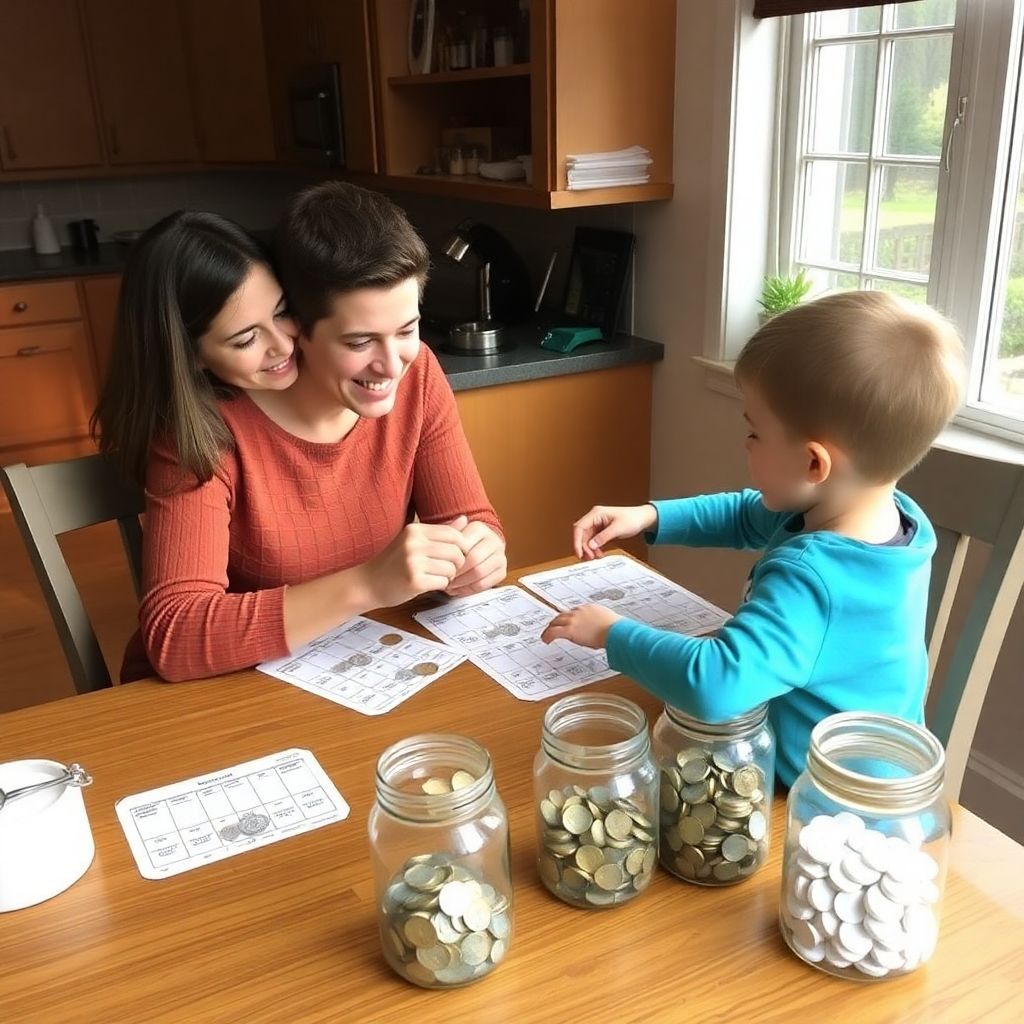

Дошкольникам 3-6 лет подойдут короткие игровые сюжеты: «поход в магазин», где есть фиксированная сумма «игровых денег» и список желаний; игра «копилка мечты», когда часть «дохода» от заданий (наклейки, жетоны) отправляется в копилку на конкретную цель — игрушку, поход в парк, настольную игру. Такие простые сценарии развивают навык откладывать и ждать результата, не превращая процесс в скучную лекцию.

Для детей 7-11 лет можно усложнять задания. В этом возрасте уже уместно вводить мини-бюджет: например, раз в неделю ребёнок получает фиксированную сумму на сладости, небольшие игрушки или развлечения и сам решает, тратить всё сразу или распределять. Полезно обсуждать вместе приоритеты: что важнее — одно крупное желание или несколько мелких покупок. Здесь хорошо работают задания по сравнению цен, ведение простого «дневника расходов» и планирование накоплений на конкретную цель.

Подросткам 12-16 лет стоит предложить максимально приближённые к реальности задачи: планирование бюджета на месяц, распределение карманных денег по категориям (развлечения, подарки друзьям, накопления), первые «проекты» за вознаграждение — помощь по дому сверх обычных обязанностей, небольшая подработка, участие в семейных делах, которые экономят деньги семьи. На этом этапе важно не только давать свободу, но и обсуждать последствия: что будет, если всё потрачено в первые дни, как «пережить» до следующего поступления денег, какие выводы сделать.

Отдельный блок — практические задания на три ключевых навыка: накопление, планирование и выбор приоритетов. Для накопления полезно визуализировать процесс: прозрачные копилки, таблички или шкалы прогресса, где ребёнок видит, сколько уже собрано и сколько осталось до цели. Для планирования — совместный составленный список желаний с примерными суммами и сроками. Для приоритизации — регулярные разговоры: что для тебя сейчас действительно важно и почему.

Прежде чем запускать систему заданий, полезно оценить эмоциональный фон в семье. Если в доме постоянные ссоры из‑за денег, родители переживают хронический стресс, а ребёнок тревожится, логичнее сначала стабилизировать отношения и говорить о финансах максимально мягко. В ситуациях повышенной чувствительности особенно ценны именно бережные форматы: совместные обсуждения, семейные планы на будущее, обсуждение желаний без стыда и обвинений. В таких случаях вопрос «как научить ребенка обращению с деньгами советы психолога» выходит на первый план — важно, чтобы обучение не усиливало тревогу ребёнка.

Финансовое воспитание опирается не только на домашнюю практику. Сейчас доступно множество формальных форматов: онлайн- и офлайн-программы, где финансовая грамотность для детей курсы выстроены по возрастным ступеням. Для родителей, которые хотят двигаться в одном русле с ребёнком, полезны и совместные программы: финансовое воспитание детей тренинги для родителей помогают выстроить понятный язык объяснений и единые правила, чтобы у ребёнка не было «двойных стандартов» — одно говорят дома, другое в школе или на курсе.

Если вам удобно опираться на готовые сценарии заданий и игр, имеет смысл подобрать подходящие книги по финансовой грамотности для детей. Обращайте внимание не только на красивые иллюстрации, но и на практическую часть: наличие чек-листов, конкретных упражнений, возрастных рекомендаций. Хороший знак — когда книга предлагает готовые диалоги для родителей, сценарии семейных обсуждений и реальные истории ошибок и удач, а не ограничивается абстрактными рассуждениями о «важности денег».

Система карманных денег — один из самых чувствительных инструментов. Она может стать сильным учебным полем, а может регулярно провоцировать конфликты. Базовый принцип: сумма и периодичность должны быть для ребёнка понятными и предсказуемыми. Деньги выдаются не «по настроению» взрослых, а согласно заранее оговорённым правилам. Полезно вместе обсудить, какие расходы покрывают родители, а за что отвечает сам ребёнок. Чем старше ребёнок, тем большую долю мелких трат имеет смысл передавать под его контроль.

Чтобы система работала, родителям стоит задать себе несколько вопросов. Не превращаются ли карманные деньги в инструмент шантажа («будешь хорошо вести себя — получишь»)? Не подменяют ли они базовую заботу и обязанности? Не используется ли лишение денег как главное наказание за любую провинность? Если ответы вызывают сомнения, правила стоит пересмотреть, сделав акцент не на контроле и наказаниях, а на обучении и личной ответственности.

Снизить количество споров о покупках помогает «семейный договор о деньгах» — неформальный, но понятный всем участникам набор правил. В нём можно закрепить, какие покупки обсуждаются вместе, какие ребёнок решает сам, как семья относится к кредитам, займам между родственниками и к «донатам» в играх. Важно, чтобы договор рождался в диалоге, а не был просто продиктован сверху. Когда ребёнок участвует в обсуждении правил, ему легче их соблюдать и понимать последствия нарушений.

Распространённые ошибки в финансовом воспитании — слишком жёсткий контроль без права на эксперимент и, наоборот, полная вседозволенность «лишь бы не плакал». В первом случае ребёнок не учится делать собственные выводы, во втором — не видит связи между решениями и результатом. Баланс в том, чтобы дать безопасное пространство для проб и ошибок: пусть ребёнок однажды необдуманно потратит всё на ерунду и столкнётся с дефицитом до следующей выдачи — при поддержке родителей этот опыт станет мощным уроком.

Родителей часто волнует, не слишком ли рано говорить о деньгах с малышом 3-4 лет. Важно понимать: речь не о семейном бюджете или долгах, а о базовых идеях. В этом возрасте достаточно простого послания: «деньги не появляются из ниоткуда, их зарабатывают, а значит, нужно выбирать». Пусть ребёнок участвует в воображаемых покупках, выбирает один из двух вариантов, видит, что иногда «на всё сразу» средств не хватает — без давления и пугающих подробностей.

Острая тема — детские истерики в магазине, когда ребёнок требует «купить всё». Здесь помогают стабильные, заранее оговорённые правила и тренировка отложенного решения. Например: вы покупаете только то, что в списке, а на спонтанные желания есть или ограниченный «лимит сюрпризов» на месяц, или карманные деньги самого ребёнка. Если он уже израсходовал лимит, это не повод для длительных объяснений на кассе — просто напоминание о договорённости и сочувствие к его разочарованию.

Отдельный вопрос — платить ли ребёнку за оценки и помощь по дому. Привязывать деньги к учёбе и базовым обязанностям психологи и педагоги не рекомендуют: в этом случае ребёнок перестаёт видеть в учёбе и участии в домашних делах внутренний смысл, всё превращается в сделку. Логичнее оплачивать дополнительные проекты, которые действительно требуют усилий сверх обычного: помощь в ремонте, сложная сортировка вещей, участие в семейном мероприятии, экономящем деньги.

Тревогу родителей часто вызывают траты подростков на донаты в играх и внутриигровые покупки. Здесь важно не только ограничить сумму, но и понять, какую потребность закрывают эти расходы: ощущение статуса, принадлежности к компании, борьба со скукой или эмоциями. Вместо тотального запрета эффективнее установить прозрачный лимит, обсудить альтернативы (например, часть суммы откладывать на крупную цель) и вместе исследовать, что именно даёт подростку эта игра — можно ли получить похожие ощущения в других, менее затратных форматах.

Иногда сложности начинаются с того, что у самих родителей «дыры» в личных финансах, а говорить об этом с детьми стыдно. В такой ситуации важнее честность и постепенное наведение порядка, чем идеальная картинка. Дети чутко считывают напряжение вокруг денег; гораздо полезнее признать: «Мы сейчас учимся лучше управлять деньгами, поэтому тоже меняем привычки» — и вовлечь ребёнка в простые шаги: планирование покупок, обсуждение семейных целей, совместный выбор приоритетов.

Оценивать прогресс ребёнка в финансовой грамотности стоит не только по размеру накоплений, но и по изменениям в мышлении и поведении. Обратите внимание, стал ли он задавать больше вопросов о ценах и зарплатах, сравнивать варианты, интересоваться, как планируется семейный отпуск или крупная покупка. Может ли он объяснить свои решения: почему сейчас тратит, а не копит, почему выбрал один товар, а не другой. Такие признаки говорят о том, что ребёнок не просто запомнил правила, но начинает формировать собственную финансовую логику.

Тем, кто хочет ускорить и структурировать обучение, могут подойти специализированные форматы: настольные и карточные игры, обучающие приложения, интерактивные курсы. Многие родители ищут игры для обучения детей деньгам купить заранее, чтобы использовать их и дома, и в поездках: это удобный способ совместно провести время и незаметно закрепить важные навыки. При выборе таких игр стоит смотреть на уровень сложности, возрастные рекомендации и наличие реальных жизненных ситуаций в сценариях.

Полезную опору даёт и качественный онлайн-материал: например, структурированные разборы, где на конкретных случаях показано, как научить ребёнка обращению с деньгами через игру, задания и семейные правила. Подборка таких сценариев, чек-листов и разъяснений есть в материале как научить ребёнка обращаться с деньгами через игры и семейные договорённости — его можно использовать как основу для собственных домашних правил и упражнений.

Наконец, важно помнить: финансовое воспитание — это не разовая лекция, а длительный процесс, в котором ребёнок неоднократно ошибается, меняет мнение и пробует новое. Задача взрослого — создать безопасную среду, где деньги не табу, вопросы приветствуются, а ошибки рассматриваются как опыт, а не как повод для стыда. Если соединить игровые форматы, практику с реальными суммами и последовательные семейные договорённости, ребёнок постепенно вырастет с ощущением, что финансы — это не страшно и не «магически», а понятно и управляемо.