Исторический контекст: развитие кредитования бизнеса

Использование кредитов в предпринимательской среде имеет глубокие исторические корни. Уже в XIX веке банки начали активно кредитовать промышленные предприятия, что стало толчком к индустриализации в Европе и США. В России же бизнес-кредитование получило развитие лишь в начале 2000-х годов после стабилизации банковской системы. С тех пор кредиты стали ключевым инструментом роста малого и среднего бизнеса. К 2025 году доступ к финансированию значительно упростился благодаря цифровизации, появлению онлайн-платформ и микрофинансовых сервисов. Однако эффективность использования кредитов по-прежнему зависит от грамотного планирования и стратегического подхода.

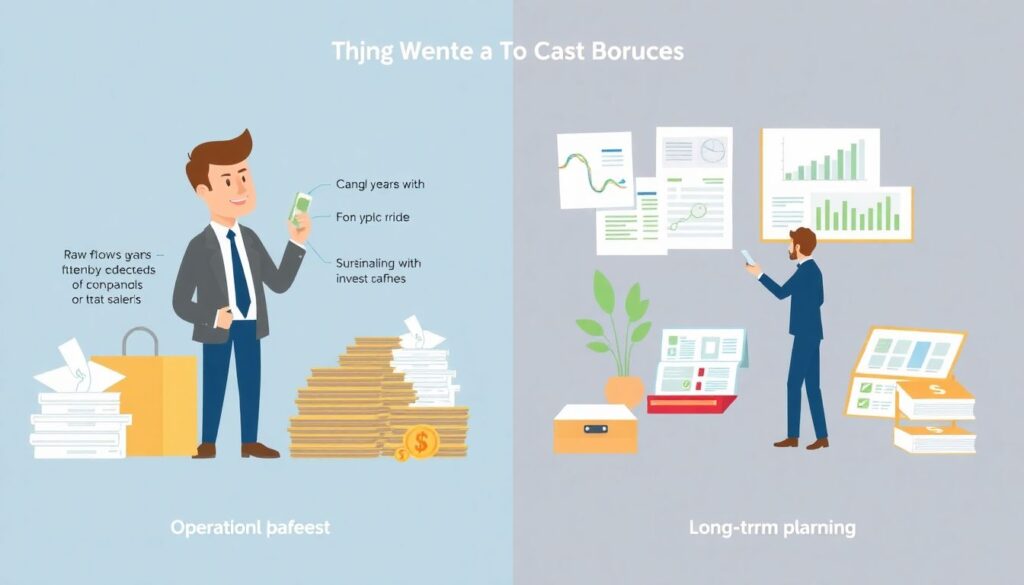

Сравнение подходов к использованию кредитов

Существует два основных подхода к использованию заемных средств: оперативный и стратегический. Первый предполагает быстрое закрытие текущих кассовых разрывов, например, закупку сырья или выплату зарплат. Это типично для сезонного бизнеса или компаний с нестабильным денежным потоком. Второй подход — стратегический — направлен на долгосрочные инвестиции: расширение производства, запуск новых продуктов, выход на новые рынки. Он требует более тщательной подготовки, бизнес-планирования и оценки рисков. В 2025 году предприниматели все чаще склоняются ко второму варианту, осознавая, что краткосрочная выгода без стратегии может привести к долговой нагрузке.

Плюсы и минусы цифровых кредитных технологий

Развитие финтеха радикально изменило ландшафт кредитования. Онлайн-платформы позволяют получить заем за считанные часы, минуя бюрократию. Это особенно удобно для стартапов, которым сложно доказать свою платежеспособность традиционным банкам. Однако у технологии есть и обратная сторона. Быстрота принятия решений иногда идет в ущерб качеству оценки рисков. Кроме того, автоматизированные скоринговые модели не всегда учитывают специфику бизнеса, что может привести к отказу в кредите или завышенной процентной ставке. Важно понимать, что технологии — лишь инструмент, и их эффективность зависит от грамотного использования.

Рекомендации по выбору кредита и кредитора

Прежде чем брать кредит, важно четко определить цель финансирования и срок окупаемости вложений. Если деньги нужны на расширение, стоит выбирать долгосрочные продукты с фиксированной ставкой. Если на пополнение оборотных средств — лучше подойдут краткосрочные займы. В 2025 году на рынке представлены как классические банки, так и альтернативные кредиторы: P2P-платформы, краудлендинговые сервисы, микрофинансовые организации. Выбирая кредитора, обращайте внимание на репутацию, прозрачность условий, наличие скрытых комиссий. Не менее важно оценить собственную финансовую устойчивость: соотношение долга к выручке и способность обслуживать заем без ущерба бизнесу.

Актуальные тенденции в бизнес-кредитовании в 2025 году

На сегодняшний день наблюдается устойчивый тренд на персонализацию кредитных продуктов. Банки и финтех-компании все чаще предлагают индивидуальные условия, основанные на анализе данных о бизнесе в реальном времени. Также растет популярность ESG-финансирования: заемщикам, внедряющим экологические и социальные инициативы, предоставляются льготные ставки. Еще одна тенденция — интеграция кредитных сервисов в бизнес-платформы, такие как CRM и ERP-системы. Это позволяет предпринимателям получать финансирование без отрыва от операционной деятельности. В 2025 году эффективное использование кредитов — это не просто доступ к деньгам, а умение встроить заемные средства в стратегию роста и устойчивого развития.