Историческая справка

Финансовые обязательства существуют с тех пор, как появились первые формы обмена и торговли. Однако само понятие «управление семейными финансами» как дисциплина начало активно развиваться лишь в XX веке. До этого времени большинство семей ориентировались на выживание, а не на стратегическое планирование. С ростом доступности банковских кредитов и потребительского рынка в послевоенный период, особенно в развитых странах, долги стали привычной частью жизни среднего класса. Это породило необходимость в осознанном подходе к контролю над долгами. Сегодня грамотное управление долгами в семье — не просто рекомендация, а необходимый навык, позволяющий сохранить финансовое здоровье и стабильность.

Базовые принципы эффективного управления долгами

Правильное управление долгами начинается с честной оценки текущего финансового положения. Необходимо учитывать как общий размер задолженности, так и структуру долгов: кредиты, рассрочки, займы у частных лиц. Следующий шаг — составление семейного бюджета, в котором учитываются все доходы и обязательные расходы. Это позволяет определить реальный объем средств, доступных для выплаты долгов. Важно установить приоритетность погашения — сначала стоит закрывать долги с высокими процентными ставками или штрафами за просрочку.

Чтобы понять, как составить план погашения долгов, следует учесть несколько ключевых факторов: уровень дохода, срочность выплат, психологическое давление от кредиторов и мотивацию семьи. Без четкой стратегии долговая нагрузка может привести к хроническому стрессу, конфликтам и потере доверия внутри семьи.

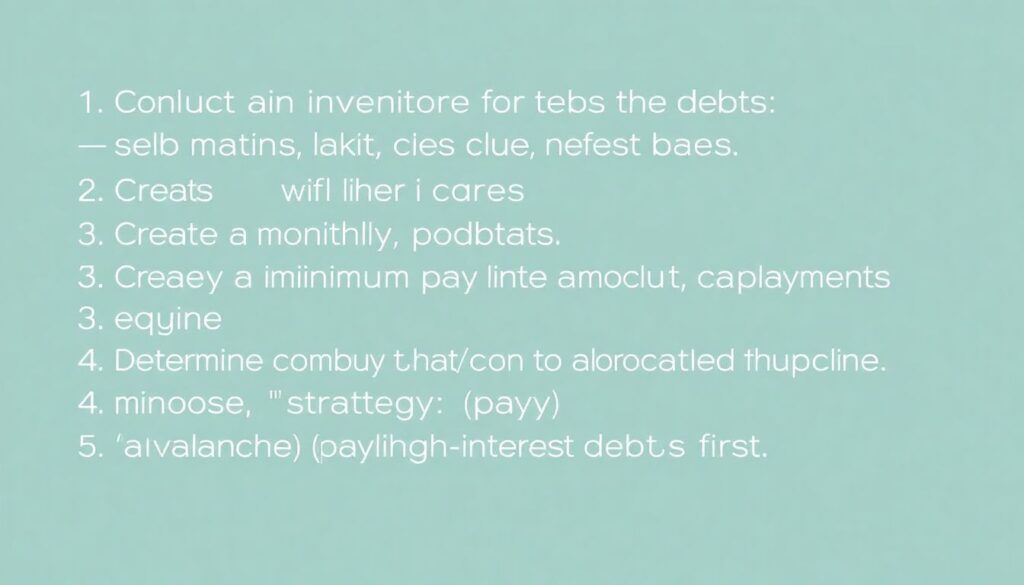

Основные шаги в составлении плана погашения долгов для семьи:

1. Провести инвентаризацию всех долгов — с указанием сумм, сроков и процентов.

2. Создать ежемесячный бюджет с учетом обязательных платежей.

3. Определить минимальные платежи и сумму, которую можно направлять сверх минимума.

4. Выбрать стратегию: «лавина» (погашение дорогих долгов в первую очередь) или «снежный ком» (начать с наименьших сумм для быстрого прогресса).

5. Установить конкретные цели и сроки достижения промежуточных результатов.

6. Следить за прогрессом и корректировать бюджет по мере необходимости.

Примеры реализации и семейные кейсы

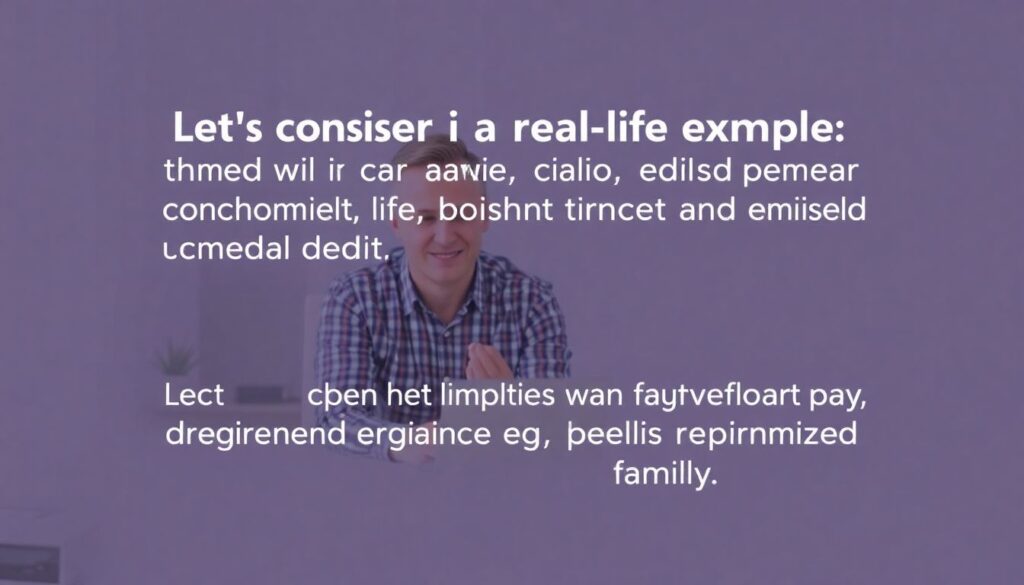

Рассмотрим реальный пример: семья из трех человек, имеющая кредит на автомобиль, потребительский кредит и задолженность по кредитной карте. До внедрения плана семья не контролировала расходы и регулярно допускала просрочки. После составления плана погашения долгов для семьи они распределили платежи по приоритетности, отказались от необязательных трат и пересмотрели тарифы на коммунальные услуги и мобильную связь. В течение 18 месяцев задолженность по кредитной карте была полностью погашена, а через два года семья смогла досрочно закрыть автокредит.

В другом случае молодая пара с ипотекой и студенческими займами ввела ежемесячные «финансовые собрания», где обсуждался прогресс. Это не только усилило мотивацию к погашению долгов, но и улучшило коммуникацию в семье. Постепенное достижение целей — например, закрытие одного кредита или накопление «резервного фонда» — стало поводом для совместного празднования, что укрепляло моральный дух.

Частые заблуждения и ошибки

Одной из распространенных ошибок является убеждение, что долги — это «нормально» и с ними можно жить бесконечно. Хотя долг сам по себе не всегда вреден, его игнорирование или минимизация проблемы может привести к финансовому краху. Ещё одно заблуждение — считать, что управление семейным бюджетом и долги не связаны напрямую. На самом деле, без контроля над расходами невозможно эффективно выплачивать задолженности.

Также многие недооценивают психологический аспект. Мотивация к погашению долгов может ослабевать со временем, особенно если прогресс не очевиден. Именно поэтому важно визуализировать результаты: вести графики, создавать мотивационные доски, делиться успехами с близкими. Некоторые семьи считают, что стоит сначала накопить крупную сумму, а уже потом гасить долги. Однако это может привести к ещё большему увеличению процентов. Лучше начинать с малого, но регулярно.

Заключение

Эффективное управление долгами в семье — это не разовая акция, а постоянный процесс, требующий дисциплины, прозрачности и включенности всех членов семьи. Грамотно построенный и реалистичный план погашения долгов помогает не только освободиться от финансовых обязательств, но и формирует здоровое отношение к деньгам. Ключевым элементом успеха является мотивация к погашению долгов: она должна питаться как личными целями, так и общесемейными ценностями. Помня о важности управления семейными финансами, каждая семья может не только преодолеть финансовые трудности, но и выйти на путь устойчивого благополучия.