Кризис бьёт не только по новостям, но и по холодильнику, картам и нервам. Хорошая новость: управлять семейной экономикой можно как инженерным проектом — с понятными шагами и предсказуемым результатом. Ниже разберёмся простым языком, но с точными терминами и рабочими инструментами, опираясь на реальные кейсы семей, которые перестроили свои финансы без героизма и чудес.

Что такое семейная экономика и почему кризис всё обнажает

Семейная экономика — это система, в которой ваши доходы, расходы, долги и накопления связаны, как элементы одной схемы. В нормальные времена мелкие ошибки незаметны, а в кризис они усиливаются, как через лупу. Один и тот же доход при разном управлении даёт либо хронический минус, либо подушку безопасности. По сути, вопрос «как сэкономить семейный бюджет в кризис» — это вопрос не про ужимания до боли, а про настройку всей системы: кто за что отвечает, что приоритетно, какие риски вы готовы принять, а какие категорически нет.

Диагностика: сначала измеряем, потом лечим

Первый технический шаг — понять, куда реально утекают деньги. Термины простые: «кэшфлоу» — поток денег (пришло/ушло), «ликвидность» — то, что можно быстро превратить в наличные без потерь (депозит, карта, наличка), «обязательства» — то, что платить обязательно (ипотека, аренда, кредиты, коммуналка). Представьте текстовую диаграмму: сверху доходы, стрелки вниз на блоки «обязательные расходы», «переменные расходы», «накопления». В кризис блок «накопления» первым исчезает, если картинка неосознанная. Поэтому минимум месяц ведите учёт трат — в приложении, таблице или блокноте, главное — фиксировать всё, включая «мелочи» по 200–300 рублей.

Кейс: семья без учёта против семьи с учётом

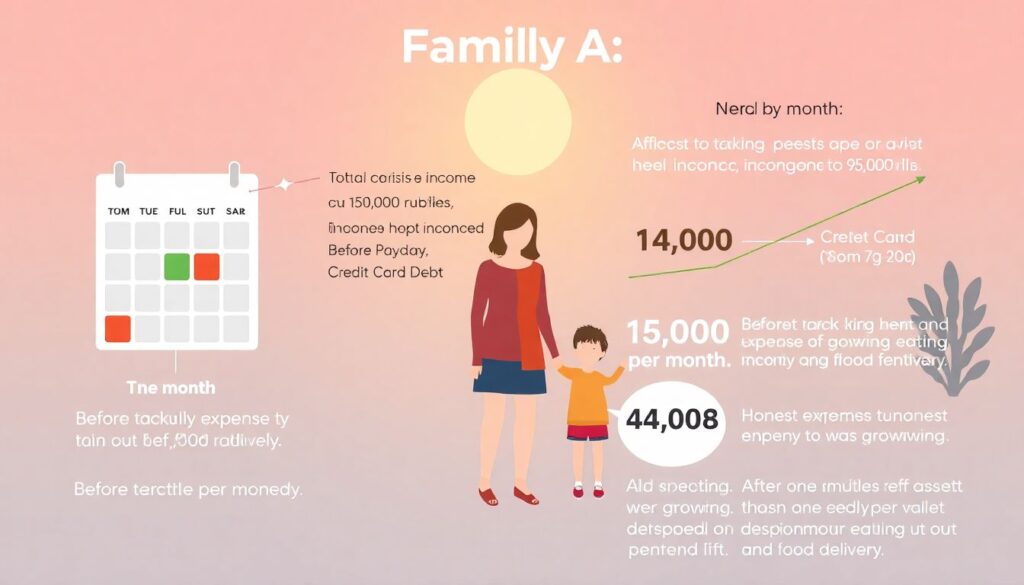

Реальный пример. Семья А: двое взрослых, один ребёнок, суммарный доход 120 000 ₽. Кризис — минус премии, остаётся 95 000 ₽. До учёта трат им постоянно «не хватало до зарплаты», долги по карте росли. После месяца честной фиксации выяснилось: 14 000 ₽ в месяц уходило на спонтанную еду вне дома и доставку, ещё 6 000 ₽ — на подписки и «разовые» цифровые покупки. Визуальная диаграмма по категориям показала: почти четверть бюджета — неосознанные траты. Семья Б с таким же доходом уже вела учёт и имела резерв в 3 зарплаты, поэтому падение дохода не стало катастрофой, лишь поводом временно урезать развлекательные статьи.

Планирование бюджета: из хаоса в понятную схему

Финансовое планирование для семьи во время кризиса — это не сложные формулы, а заранее принятые пропорции. Базовый каркас: 50–60 % — обязательные расходы, 20–30 % — переменные (еда, быт, транспорт, досуг), 10–20 % — накопления и долгосрочные цели. Текстовая диаграмма: круг, разделённый на секторы с указанными долями. Задача — подогнать свою реальность под эти диапазоны, а не наоборот. Здесь как раз встаёт вопрос, как распланировать семейный бюджет на месяц в условиях кризиса: вы не просто делите деньги «на глаз», а заранее распределяете суммы по категориям и неделям, оставляя небольшой резерв на непредвиденное внутри месяца.

Практика: конверты, приложения и договорённости

Рабочий приём — система «конвертов» (можно виртуальных). В начале месяца вы делите деньги по категориям, и каждая трата должна «взять» сумму из конкретного конверта. Если в «еда вне дома» деньги закончились — значит, доставку больше не заказываем, даже если на карте по факту есть деньги. Здесь важны договорённости: обсуждаете правила заранее, чтобы не превращать финансовую дисциплину в вечные скандалы. По сути, это инженерная ограничительная система, как у машины с ограничителем скорости: можно сильнее нажать на газ, но техника не позволит превысить заданный предел, и вы не вылетите в долговую «стену» в конце месяца.

- Заведите общий обзорный файл/приложение, но у каждого взрослого — свой лимит на личные траты.

- Запланируйте еженедельный «финансовый совет семьи» на 15–20 минут.

- Фиксируйте не только сумму, но и «почему потратили» — так виднее ненужные паттерны.

Как уменьшить расходы семьи и накопить деньги в кризис

Сокращение расходов — это сравнение «минимально необходимого» и «привычного». Сначала определяем базовый уровень: жильё, еда, транспорт, связь, здоровье. Всё остальное по умолчанию считается опцией. Один кейс: семья с двумя детьми жила «на полную», а при первых признаках кризиса провела ревизию. Отказались от второй машины (экономия 12 000 ₽ в месяц с учётом страховки и обслуживания), объединили интернет и мобильную связь в один тариф, сменили часть привычных продуктов на более дешёвые аналоги без потери качества. За три месяца сэкономили около 60 000 ₽, которые ушли в резервный фонд, что сразу снизило тревожность.

- Раз в квартал пересматривайте тарифы и подписки, а не платите «по инерции».

- Сопоставляйте каждую крупную покупку с целями: ускорит ли она ваши накопления или отдалит.

- Учитесь отличать реальную экономию от псевдоэкономии вроде бесполезных скидок.

Сравнение подходов: режим жёсткой экономии vs стратегический подход

Жёсткая экономия — это когда урезают всё подряд: от развлечений до еды, живут в режиме постоянного стресса и запретов. Стратегический подход отвечает на вопрос, как уменьшить расходы семьи и накопить деньги в кризис так, чтобы система была устойчивой. Диаграмма-поток: сверху «доходы», ниже развилка: «стихийное потребление» и «осознанное планирование». В первом случае — частые долги, импульсивные покупки, усталость; во втором — приоритет целей, минимизация хаотичных трат, постепенные накопления. В реальности семьи редко могут быть идеально рациональными, но даже переход на «70 % стратегического» уже радикально меняет картину.

Доходы и резерв: подушка важнее идеального бюджета

Даже самый аккуратный учёт не спасёт, если нет запаса прочности. Резервный фонд — это запас денег на 3–6 месяцев базовых расходов. Важно считать от реальной цифры, а не от желаемого уровня жизни. Один пример: у пары с ребёнком и ипотекой до кризиса не было резервов, но был страх потерять работу. Они решили, что минимальный резерв — 4 месяца их урезанного бюджета. Чтобы накопить, временно отказались от поездок и части развлечений, а один из супругов подработал репетиторством онлайн. За восемь месяцев подушка была собрана, и последующая задержка зарплаты уже не казалась катастрофой, а неудобством, которое можно пережить.

Советы по управлению личными финансами в кризис

Вся конструкция семейной экономики во время турбулентности опирается на несколько технических принципов. Во‑первых, прозрачность: все знают, какие есть доходы, обязательства и цели, даже подростки включены в обсуждение на своём уровне. Во‑вторых, приоритезация: сначала безопасность (жильё, еда, здоровье, базовый резерв), потом комфорт, потом статусные покупки. В‑третьих, адаптивность: раз в месяц вы пересматриваете план, а не держитесь за него как за догму. Это и есть практический ответ на вопрос, как сэкономить семейный бюджет в кризис без ощущения тотального лишения и бесконечных конфликтов в быту.

Пошаговая схема на месяц: от хаоса к системе

Чтобы не утонуть в теории, разберём, как распланировать семейный бюджет на месяц в условиях кризиса в формате алгоритма. Шаг 1: считаете все источники дохода и минимальные обязательные расходы. Шаг 2: фиксируете реальные траты за 2–4 недели. Шаг 3: строите текстовую диаграмму-круг по категориям, ищете «жирные» куски. Шаг 4: задаёте целевые доли — сколько готовы тратить на каждую категорию и сколько откладывать. Шаг 5: запускаете систему конвертов и еженедельной сверки. Шаг 6: раз в месяц корректируете план, исходя из факта. Постепенно это перестаёт быть сложной задачей и превращается в рутину, как чистка зубов.

Вывод: семейная экономика как инженерный проект

Управление семейной экономикой в кризис — это не «про терпеть до лучших времён», а про проектирование устойчивой системы. Вы измеряете, моделируете, тестируете и улучшаете. Реальные кейсы показывают: даже при падении доходов на 20–30 % можно не только удержаться на плаву, но и выстроить более здоровые финансовые привычки, чем были «в сытости». В этом контексте советы по управлению личными финансами в кризис работают только тогда, когда семья берёт на себя ответственность за цифры, договаривается о правилах и готова менять паттерны потребления, а не ждать, что всё «как‑то рассосётся само».