Зачем вообще разбираться в расходах на страхование бизнеса

Если говорить по‑простому, страхование — это покупка защиты от финансовых ударов. Но в бизнесе оно превращается в целую систему: десятки рисков, куча полисов, «юридический» язык в договорах и заметная строка расходов в бюджете. В итоге страхование бизнеса, стоимость которого растёт каждый год, легко превращается в неуправляемый платеж, который «просто платят, потому что так принято». Разговорный, но честный подход такой: если вы не понимаете, за что платите, скорее всего, вы переплачиваете. Эксперты по рискам считают, что у большинства компаний можно сократить затраты на полисы на 10–30 % без снижения уровня защиты — за счёт грамотного анализа, переговоров и пересмотра набора покрытий.

Базовые термины: без них вы всегда будете «слабой стороной»

Что такое страховой риск, объект и покрытие

Чтобы разобраться, как сэкономить на страховании бизнеса, нужно сначала перестать бояться терминов. Страховой риск — это событие, которое может случиться и повлечёт убытки: пожар, кража, простой производства из‑за аварии, ответственность перед клиентами. Объект страхования — то, что страдает от этого риска: помещение, оборудование, склад товаров, деньги, репутация или даже сама деятельность компании. Покрытие — перечень рисков и убытков, которые страховщик обязуется оплатить, если неприятность всё‑таки произошла. Если риск не указан в покрытии или прописан с ограничениями, рассчитывать на выплату не придётся, как бы логично это ни казалось с человеческой точки зрения.

Что такое страховая премия и франшиза

Страховая премия — это та самая сумма, которую компания платит страховщику за полис, то есть реальная стоимость защиты за год или другой период. Чем шире покрытие, выше лимиты и агрессивнее сфера деятельности, тем ощутимее становится премия. Франшиза — это часть убытка, которую бизнес берёт на себя: например, «франшиза 50 000 рублей» означает, что все убытки до этой суммы вы оплачиваете сами, а выше — уже страховая компания. Эксперты по рискам часто используют франшизу как рычаг: повышая её до разумного уровня, можно заметно уменьшить стоимость полиса, особенно если мелкие убытки у вас случаются редко либо вы готовы их перекрывать из резервов.

Почему компании переплачивают: человеческий фактор и инерция

Типичные ошибки при покупке полиса

Бизнес платит больше не только из‑за «жадных страховщиков», а и из‑за собственной инерции. Частая картина: один раз оформили пакет страхования, дальше из года в год просто продлевают договор без анализа, хотя активы, оборот, профиль рисков давно изменились. Добавьте к этому страх «залезать в юридические тексты» и желание «не связываться, чтобы не потерять скидку» — и вы получаете не оптимизацию расходов на страхование компании, а автоматическую переплату. Плюс менеджеры часто соглашаются на стандартный набор опций, даже если половина покрытий для конкретной фирмы просто неактуальна, потому что это быстрее, чем разбирать каждый пункт полиса.

Когда «дешёвая страховка» оказывается самой дорогой

Многие предприниматели инстинктивно ищут, где дешевая страховка для бизнеса, смотрят только на годовой платёж и радуются минимальной цене. Но тут срабатывает классическая ловушка: заниженные лимиты ответственности, длинный список исключений, узкое определение рисков, сложности с выплатами. В теории вы «сэкономили», а на практике, при серьёзном происшествии, получите лишь часть убытка или вообще отказ. Эксперты по корпоративному страхованию советуют смотреть не только на цену, но и на «стоимость владения» полисом: какие риски покрыты, как быстро платят, как решают спорные случаи. Иногда чуть более высокая премия при честных условиях выходит дешевле в реальной жизни.

Стратегии снижения расходов: с чего начать без боли для бизнеса

Аудит существующих полисов: «навести порядок в шкафу»

Первый шаг к тому, чтобы реально понять страхование бизнеса, стоимость которого кажется завышенной, — это провести аудит всех действующих договоров. Нужно собрать все полисы, посмотреть объекты, лимиты, дублирующиеся риски и актуальность покрытий. Часто компании обнаруживают, что один и тот же склад или оборудование застрахованы по двум программам, а часть филиалов продолжает числиться в договорах, хотя давно закрыта. Параллельно стоит проанализировать статистику убытков за последние годы: какие инциденты действительно происходили, на какие суммы, как часто. Это даст основу для корректировки покрытий и аргументы в переговорах со страховщиком.

Диаграмма рисков в текстовом виде

Полезно «нарисовать» для себя простую диаграмму рисков, пусть даже в текстовом виде. Представьте себе схему:

— В центре «Компания» как круг.

— От неё расходятся стрелки к основным группам рисков: «Имущественные», «Ответственность перед третьими лицами», «Перерывы в деятельности», «Киберриски», «Риски персонала».

— От каждой группы ещё стрелки: например, от «Имущественных» — к «Пожар», «Затопление», «Кража», «Поломка оборудования».

— Рядом с каждым стрелочным блоком помечаете: «Вероятность: низкая/средняя/высокая» и «Потенциальный ущерб: малый/средний/критический».

Такая мысленная диаграмма помогает отсеять малозначимые риски и понять, за что действительно стоит платить.

Как торговаться со страховщиками и не выглядеть дилетантом

Сравнение предложений и онлайн‑инструменты

Один из самых рабочих инструментов экономии — сравнение цен на страхование бизнеса онлайн. Сейчас есть агрегаторы и брокеры, которые по одной заявке собирают предложения от нескольких страховых компаний, показывая не только премии, но и ключевые параметры покрытий. Важно не свалиться в простое сравнение цен: задача — сопоставить лимиты, франшизы, исключения и репутацию страховой по выплатам. Эксперты советуют считать итоговую «цену за единицу покрытия»: например, сколько рублей вы платите за каждый миллион лимита при сопоставимых условиях по рискам и сервису, а уже потом выбирать оптимальный вариант.

Рекомендации экспертов по переговорам

Профессиональные риск‑менеджеры выделяют несколько правил для переговоров со страховщиками. Во‑первых, приходите на встречу с данными: статистика убытков, перечень мер безопасности, описания процессов. Это позволяет обосновать снижение тарифа. Во‑вторых, не бойтесь обсуждать структуру покрытий по пунктам: можно убрать неактуальные риски или уменьшить лимиты там, где последствия для бизнеса будут терпимы. В‑третьих, полезно сформировать лёгкую конкуренцию: предупредите действующего страховщика, что рассматриваете альтернативы, и покажите диапазон цен. Часто даже одного этого шага достаточно, чтобы получить дополнительную скидку или бонусное расширение покрытия.

- Всегда просите расшифровку тарифа: за какие именно риски вы платите больше всего.

- Уточняйте, какие меры безопасности (сигнализация, видеонаблюдение, обучение персонала) дают прямую скидку.

- Фиксируйте все обещания менеджера в приложениях к договору, а не «на словах».

Где логично экономить, а где опасно «резать под корень»

Корректировка лимитов и франшиз

Снижение лимитов — самый очевидный способ уменьшить страховую премию, но делать это лучше «с калькулятором». Для каждого вида риска полезно прикинуть реальный максимум ущерба. Например, если на складе никогда не бывает товара дороже определённой суммы, держать лимит в два раза выше просто не имеет смысла. С франшизой картина другая: её повышают там, где мелкие убытки не критичны и встречаются редко. Эксперты советуют считать «зону безразличия»: если потенциальный мелкий ущерб равен месячной выручке небольшого отдела и случается раз в несколько лет, его проще взять на себя, чем ежегодно переплачивать за «нулевую франшизу».

Отказ от лишних покрытий и дублирования

Иногда в договор попадают риски, которые были актуальны когда‑то, но уже перестали иметь значение после изменения бизнес‑модели. Например, компания отказалась от перевозки собственным транспортом, но блок «страхование грузов» всё равно висит в полисе. Или офис перевели на аутсорс, а блок «страхование дорогостоящей техники» сохранился в прежнем объёме. Если регулярно пересматривать структуру покрытий, можно убрать накопившиеся «хвосты» и снизить итоговую сумму без потери качества защиты. Главное — не вычёркивать всё подряд, а обязательно сверяться с вашей картой рисков и реальными сценариями, которые уже случались или могут случиться.

- Проверьте, нет ли у вас одинаковых рисков в разных полисах (например, ответственность перед клиентами в основном договоре и отдельной программе).

- Сверьте перечень филиалов, адресов и объектов: всё ли ещё принадлежит компании или используется в деятельности.

- Исключите покрытия под проекты, которые уже завершены и не будут продолжаться.

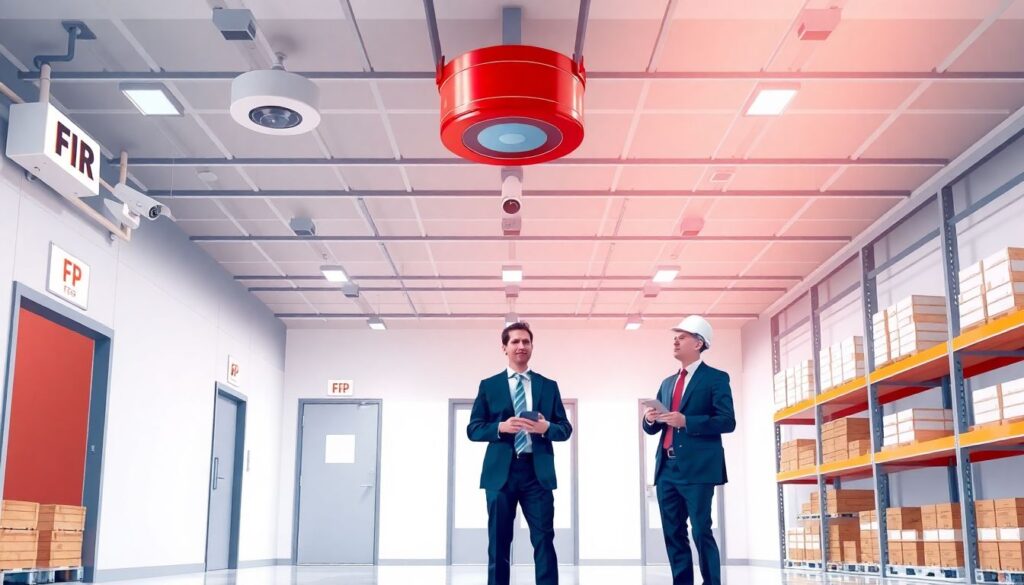

Снижение рисков как инвестиция в уменьшение премии

Как безопасность превращается в скидку

Страховщики оценивают не только размер бизнеса, но и качество управления рисками. Установили автоматическую пожарную сигнализацию, система контроля доступа, камеры видеонаблюдения, строгий учёт материальных ценностей — всё это аргументы для снижения тарифа. Эксперты по промышленной безопасности отмечают, что грамотно оформленный отчёт о внедрённых мерах безопасности способен сократить ставку по имущественным видам на несколько процентных пунктов. Для страховой компании вы становитесь более «предсказуемым» клиентом, у которого ниже вероятность крупных убытков, а значит, и требуется меньшая цена за ту же защиту.

Обучение персонала и регламенты

Человеческий фактор часто лежит в основе и пожаров, и травм, и краж. Страхование это учитывает, даже если об этом прямо не говорится. Регулярные тренинги по технике безопасности, инструкции по действиям в аварийных ситуациях, порядок допуска к опасным работам — всё это не только снижает вероятность инцидента, но и производит впечатление на андеррайтеров, оценивающих ваши риски. Некоторые страховые программы прямо предусматривают скидки за обучение персонала или совместные профилактические проекты. В долгосрочной перспективе это даёт двойной эффект: меньше страховых случаев и более мягкие условия продления договоров.

Когда стоит подключить брокера или риск‑менеджера

Преимущества профессионального посредника

Если в компании нет своего специалиста по страхованию, имеет смысл рассмотреть работу через брокера. Его задача — не продать конкретную политику, а выстроить оптимизацию расходов на страхование компании в целом. Профессиональный брокер знает, какие страховщики лучше работают с вашей отраслью, где лояльнее относятся к нестандартным рискам, какие скидки реально достижимы, а какие — маркетинг. По сути, вы делегируете сложные переговоры и технический анализ человеку, для которого это ежедневная практика, а не разовый стресс. Важно лишь выбирать брокера с реальной экспертизой, а не тем, кто просто «перекидывает» ваши заявки в пару знакомых страховых.

Внутренний риск‑менеджмент как элемент зрелости

В более крупных компаниях имеет смысл создавать или усиливать функцию риск‑менеджмента. Это не обязательно отдельный департамент; иногда достаточно одного специалиста, который разбирается и в финансах, и в операционных процессах. Его роль — не только собрать полисы, но и связать страхование с общей стратегией компании: какие риски мы страхуем, какие берём на себя, а какие пытаемся снизить организационными мерами. Эксперты считают, что именно связка «риск‑менеджмент + грамотный брокер» даёт наиболее устойчивый результат по сокращению расходов: вы управляете не только ценой полисов, но и самой структурой рисков.

Примеры реальной экономии без потери защиты

Малый бизнес: пересмотр лишних опций

Предприниматель с сетью небольших магазинов несколько лет подряд продлевал стандартный пакет у одной страховой. После приглашения независимого консультанта выяснилось, что в полисе остались покрытия под склад, который давно закрыт, а блок по дорогому оборудованию явно завышен относительно реальной стоимости техники. Часть рисков дублировалась в договоре арендодателя. В результате убрали лишние объекты, скорректировали лимиты и подняли разумную франшизу на мелкие убытки. Годовой платёж снизился на 22 %, при этом ключевые риски — пожар, кража, ответственность перед покупателями — остались закрытыми на прежнем уровне.

Производство: ставка на безопасность и конкуренцию страховщиков

На промпредприятии, где несколько лет подряд фиксировались небольшие, но регулярные страховые случаи, тарифы выросли до заметного уровня. Руководство решило подойти системно: внедрили программу промышленной безопасности, обновили пожарную сигнализацию, организовали обучение сотрудников, а затем подготовили подробный отчёт для страховщиков. Параллельно запросили предложения у трёх компаний и через брокера добились пересмотра условий. За счёт улучшения риск‑профиля и конкурентных переговоров удалось сохранить широкий набор покрытий и при этом снизить совокупный платёж примерно на 15 %, а частота инцидентов на производстве упала уже в первый год.

Вывод: экономить осознанно, а не «резать по живому»

Сокращая расходы на страхование, важно помнить: цель — не просто урезать платёж, а добиться того, чтобы каждый рубль работал. Когда вы понимаете структуру рисков, раскладываете полисы по полочкам, используете сравнение цен на страхование бизнеса онлайн и подкрепляете переговоры фактами, страхование перестаёт быть «непонятным обязательным злом». Оно становится управляемым инструментом: часть рисков вы страхуете, часть снижаете мерами безопасности, а часть осознанно оставляете на себе. Такой подход позволяет одновременно защитить бизнес от серьёзных ударов и не переплачивать за иллюзию полной безопасности, которой в реальности не существует.