Что такое кредитная нагрузка и зачем её считать

Перед тем как брать кредит, стоит не только смотреть на ежемесячный платёж, но и понять, какую часть вашего дохода он «съест». Именно для этого и нужен расчет кредитной нагрузки — он показывает, насколько комфортно вы сможете обслуживать свои долги без риска просрочек.

Кредитная нагрузка — это процент от дохода, который уходит на погашение всех кредитных обязательств. Если эта цифра превышает безопасный порог (а это примерно 30-35% от дохода), вы рискуете оказаться в ситуации, когда денег не хватает даже на базовые расходы.

Формула кредитной нагрузки: считаем без калькулятора

Чтобы понять, насколько вы обременены долгами, используем простую формулу:

Кредитная нагрузка (%) = (Сумма всех ежемесячных платежей по кредитам ÷ Совокупный ежемесячный доход) × 100

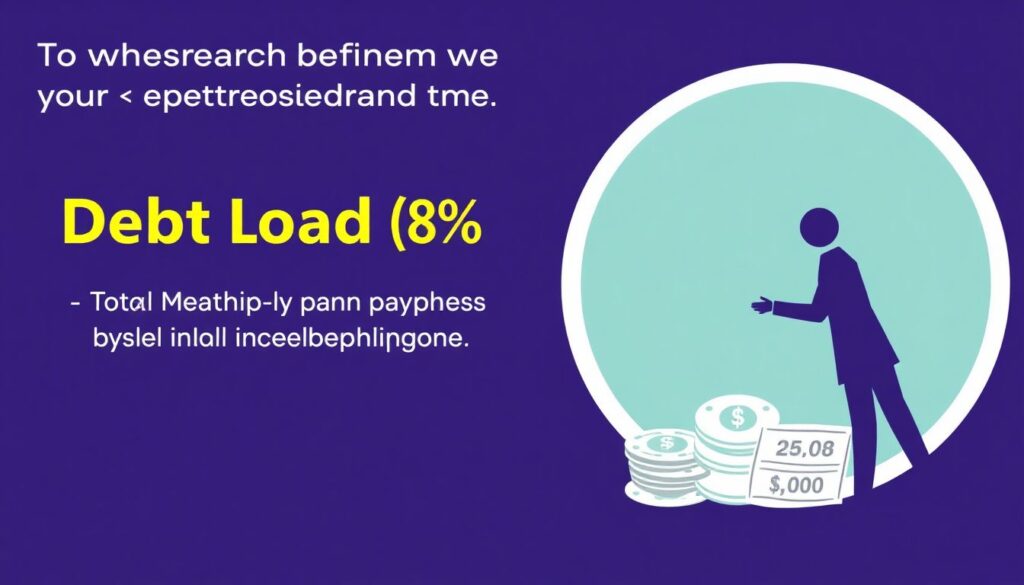

Если вы, например, зарабатываете 80 000 рублей в месяц, а на кредиты уходит 25 000 рублей, то:

(25 000 ÷ 80 000) × 100 = 31,25%

Это уже ближе к пограничному уровню. Нужно задуматься об управлении кредитными обязательствами, прежде чем брать новый займ.

Частые ошибки при расчёте и планировании

Новички нередко допускают одни и те же ошибки, которые потом оборачиваются просрочками и испорченной кредитной историей:

1. Учитывают только один кредит

Некоторые считают только текущий платёж, забывая про кредитку, беспроцентную рассрочку или микрозайм. Но все они — часть общего долга.

2. Не берут в расчёт сезонные доходы и расходы

Если летом вы подрабатываете, а зимой — нет, неправильно опираться на «летнюю» зарплату. То же касается расходов: каникулы, отпуск, праздники — это всё влияет на бюджет и планирование выплат по кредиту.

3. Оценивают доход «на глаз»

Многие завышают свой доход: «Ну, я же ещё подрабатываю… иногда». Важно опираться только на стабильные, подтверждённые источники.

Как избежать просрочки по кредиту: практические советы

Просрочка — это не просто штраф. Это сигнал банку, что вы — ненадёжный заёмщик. Чтобы не попасть в неприятную ситуацию, действуйте по плану:

- Составьте точный бюджет. Учтите все доходы и обязательные расходы. Заложите «подушку» в 10-15% на непредвиденные траты.

- Автоматизируйте платежи. Настройте автоплатёж или напоминания, чтобы не забыть дату списания средств.

- Не берите новый кредит, если нагрузка уже высокая. Даже если банк одобрил — не факт, что вы потянете.

- Погашайте досрочно, если есть возможность. Это снизит общую нагрузку и сэкономит на процентах.

- Следите за изменением доходов. Потеряли подработку — пересмотрите план, при необходимости — рефинансируйте долг.

Планирование выплат по кредиту: что важно

Мало просто внести платёж вовремя. Важно понимать, как он вписывается в общую финансовую картину. Грамотное планирование выплат по кредиту включает:

- Установление чётких сроков и сумм выплат

- Отслеживание даты следующего платежа

- Контроль за остатком основного долга и процентами

- Оценку возможности досрочного погашения

Чем чётче вы контролируете свои обязательства, тем ниже риск попасть в просрочку.

Управление кредитными обязательствами: подход с холодной головой

Если вы понимаете, что нагрузка уже зашкаливает, не стоит ждать, когда всё рухнет. Управление кредитными обязательствами — это не только про дисциплину, но и про стратегию.

Вот что можно сделать:

— Рефинансировать кредиты под меньший процент

— Объединить несколько займов в один

— Временно перейти на «кредитные каникулы», если позволяет договор

— Избавиться от самых дорогих кредитов в первую очередь

Заключение: разумный подход — залог финансовой стабильности

Понимание своей формулы кредитной нагрузки — это первый шаг к финансовой грамотности. Не надейтесь на авось: пересчитайте свои обязательства, составьте бюджет, подумайте о будущем. Только тогда вы сможете не просто взять кредит, но и спокойно его обслуживать, не думая каждый месяц, как избежать просрочки по кредиту.

Финансовая стабильность — это не о том, сколько вы зарабатываете. Это о том, как вы распоряжаетесь своими деньгами. И точный расчет кредитной нагрузки — ваш главный инструмент в этом деле.