Зачем вообще разбираться в комиссиях за валютные переводы

Если вы хотя бы раз пробовали отправить деньги за границу, вы точно замечали странную ситуацию: одна и та же сумма «на старте» и «на финише» почему‑то не совпадает. Где‑то пропадает несколько долларов, где‑то десятки, а иногда и внушительная часть перевода. Тут дело не только в явной комиссии банка, но и в скрытых расходах: завышенном курсе, дополнительных сборах посредников и плате за зачисление. Чтобы сделать перевод денег за границу с минимальной комиссией, нужно сначала понять, из чего именно складывается итоговая стоимость перевода и где вас могут «подловить» на комиссии, о которой никто прямо не говорит.

—

Ключевые термины простыми словами

Что такое комиссия за перевод и спред

Комиссия за перевод — это та самая сумма, которую сервис или банк берет «в лоб»: 10 долларов фиксировано, 1–3 % от суммы или микс этих двух вариантов. Но есть менее очевидный враг — спред. Спред — это разница между реальным рыночным курсом (например, курс по данным бирж и агрегаторов) и курсом, по которому конвертирует ваш банк или сервис. Допустим, реальный курс 1 USD = 90 RUB, а вам считают по 88 RUB. Формально комиссию могут указать как «0 %», а фактически вы теряете 2 рубля с каждого доллара. На крупной сумме это уже не копейки, а полноценные незаметные расходы.

SWIFT, корреспондентские банки и почему все так медленно

Большая часть международных банковских переводов идет через систему SWIFT. Это не одна гигантская кнопка, а сеть банков‑посредников, через которую путешествуют ваши деньги. Часто ваш банк не может отправить деньги напрямую банку получателя и подключает «корреспондентов» — партнеров в других странах. Каждый такой посредник может взять свою комиссию, и в результате получателю приходит меньше, чем вы отправили. Поэтому, когда вы видите «комиссия нашего банка — 15 USD», важно понимать: это только часть расходов, а не вся сумма, которую вы потеряете в процессе.

—

Из чего реально складывается стоимость валютного перевода

Явные и скрытые комиссии: текстовая «диаграмма»

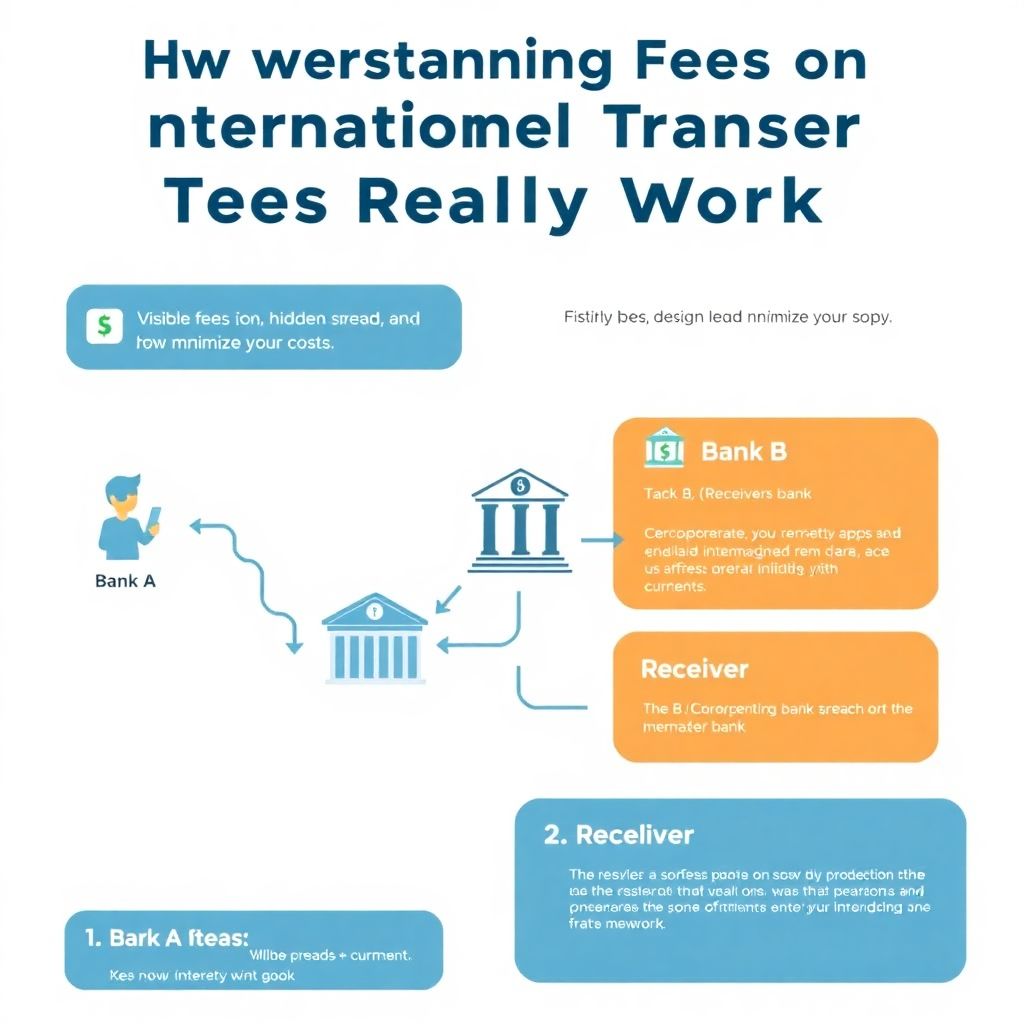

Чтобы не путаться, давайте разложим типичный перевод на составляющие с помощью простой схемы в текстовом виде.

Вообразим «диаграмму потока»:

1. Отправитель → Банк/сервис:

— Явная комиссия отправителя.

2. Банк/сервис → Корреспондентский банк:

— Комиссия посредника (может списываться «по пути»).

3. Корреспондентский банк → Банк получателя:

— Комиссия банка получателя за входящий перевод.

4. Конвертация валюты:

— Потери на спреде (разница между рыночным и фактическим курсом).

Если обозначить это псевдографикой, получится так:

Отправитель

| (1. Комиссия отправителя)

v

Банк А

| (2. Комиссия корреспондента)

v

Банк B (получатель)

| (3. Комиссия за зачисление + 4. Потери на курсе)

v

Получатель

Каждый блок — место, где теряются деньги. Задача — сократить количество блоков и минимизировать комиссию в оставшихся.

—

Типичные ошибки новичков при валютных переводах

Ошибка №1: «Беру первый попавшийся способ, лишь бы отправилось»

Самая массовая ошибка — не сравнивать варианты вообще. Человек заходит в приложение своего банка, видит кнопку «Международный перевод» и жмет её без раздумий. В итоге получает максимум комиссий по всем фронтам: дорогой SWIFT‑перевод, двойная конвертация (например, из рублей в доллары, потом в евро), сборы корреспондентских банков и ещё плату за входящий перевод у получателя. Если бы пользователь потратил 10–15 минут на международные переводы денег, сравнение комиссий банков и сервисов, он, скорее всего, нашел бы варианты дешевле в разы, особенно если отправляет небольшие суммы или делает это регулярно.

Ошибка №2: «Верю надписи “0 % комиссии” без проверки курса

Второй классический промах — фокусироваться только на прямой комиссии и игнорировать курс. Маркетинг кричит: «как отправить валютный перевод без комиссии», а мелким шрифтом спрятано самое интересное — курс конвертации. Нередко разница с рыночным курсом достигает 3–5 %, а при волатильных валютах и того больше. Новички смотрят на надпись «Без комиссии» и радуются, не проверяя реальный курс на независимом источнике. В итоге «комиссия» просто маскируется в конвертации, и вы переплачиваете, лишь думая, что нашли бесплатный вариант.

Ошибка №3: «Всегда отправляю в местной валюте получателя»

Логика кажется здравой: получатель в Европе — значит, отправлю в евро, раз там всё в евро. Но часто выгоднее отправить в «твердой» валюте (USD, иногда EUR) и дать получателю самому конвертировать деньги на своей стороне по местному курсу. Банки и онлайн‑сервисы нередко сильно завышают курс при «пакетной» конвертации, когда вы отправляете уже в валюте страны получателя из своей национальной валюты. Новички не проверяют оба сценария: «отправить сразу в EUR» и «отправить в USD, конвертировать у получателя», и автоматически выбирают первый, хотя по факту он может оказаться дороже.

Ошибка №4: «Не читаю, кто платит комиссии: я или получатель»

В SWIFT‑переводах встречаются схемы OUR, SHA и BEN (названия могут не показывать, но суть остается). При OUR все комиссии берёт на себя отправитель, при BEN — получатель, при SHA — делятся. Новички часто выбирают вариант наугад или оставляют значение по умолчанию. Итог: вы хотите, чтобы до друга дошли ровно 1000 EUR, а он получает 970 EUR, потому что часть комиссии случайно легла на него. А потом начинается переписка в мессенджерах: «Мне пришло меньше, чем ты отправлял». Всё это решается простым чтением условий перед подтверждением перевода и, при необходимости, выбором другой схемы оплаты комиссий.

Ошибка №5: «Верю, что банк всегда надёжнее и дешевле финтех‑сервисов»

Новички часто боятся альтернатив: финтех‑приложений, онлайн‑платежных систем и не‑банковских сервисов перевода. При этом дешевые международные денежные переводы онлайн зачастую оказываются в несколько раз выгоднее классического банковского SWIFT‑перевода, особенно при небольших суммах. Страх «а вдруг это небезопасно» заставляет людей переплачивать только за логотип крупного банка. В реальности лицензированные платёжные учреждения в ЕС, Великобритании, США и других юрисдикциях проходят жёсткую регуляцию и контролируются не слабее банков.

—

Сравнение: банки против финтех‑сервисов

Когда банк все же полезен

Банки по‑прежнему остаются уместным выбором в нескольких ситуациях: крупные суммы, требующие документального сопровождения; переводы юридическим лицам на корпоративные счета; случаи, когда получателю важно, чтобы деньги пришли строго через банк, а не через сторонний сервис. Если вы разово отправляете, скажем, 30 000 USD по SWIFT для покупки недвижимости, плотная «бумажная» история перевода может быть важнее экономии. Но и тут можно оптимизировать расходы: согласовать с банком схему комиссий, заранее узнать возможные сборы корреспондентских банков, выбрать оптимальную валюту перевода и дату, чтобы минимизировать потери на курсе.

Когда финтех выигрывает вчистую

В остальных сценариях — регулярная помощь родственникам, оплата фриланса, перевод на свой счёт за рубежом, — лучший сервис для валютных переводов с низкой комиссией чаще всего окажется именно среди финтех‑решений. Они делают ставку на прозрачность: показывают конечную сумму «отправил / получил», часто используют ближе к рыночному курсу, берут фиксированную, а не процентную комиссию, а главное — не гоняют деньги по трём‑четырём корреспондентским банкам. Технически всё работает через собственную сеть счетов в разных странах: сервис просто «перекидывает» средства внутри системы, а вам показывает это как международный перевод.

—

Пошаговый алгоритм: как минимизировать комиссии

Практический чек‑лист для обычного пользователя

Ниже — простой алгоритм в виде нумерованного списка, который поможет каждый раз не переплачивать за перевод:

1. Определите валюту.

Спросите получателя, в какой валюте ему удобнее держать деньги и где он будет их тратить. Сравните два сценария: отправка в его валюте и отправка в USD/EUR с конвертацией на его стороне.

2. Сравните минимум три варианта.

Не ограничивайтесь своим банком. Проверьте хотя бы один классический банк, один крупный финтех‑сервис и, по возможности, локальный сервис в стране получателя. Смотрите не только на прямую комиссию, но и на курс.

3. Проверьте конечную сумму «на руки».

Хорошая практика — вводить одинаковые данные (сумма, страны, валюта) в разные сервисы и смотреть, сколько в итоге получит адресат. Именно это, а не размер комиссии в процентах, отражает реальную стоимость перевода.

4. Уточните, кто платит комиссии по пути.

Если используете SWIFT, разберитесь, по какой схеме распределяются комиссии. При необходимости выбирайте вариант, при котором все расходы несёте вы, чтобы получателю пришла ровная сумма.

5. Оптимизируйте частоту переводов.

Если вы регулярно отправляете небольшие суммы, подумайте, не выгоднее ли делать один более крупный перевод раз в месяц вместо множества мелких. Многие сервисы берут фиксированную плату за транзакцию — тогда укрупнение суммы снижает удельную комиссию.

6. Храните шаблоны и фиксируйте удачные решения.

Когда найдёте особенно выгодный маршрут (конкретный сервис + валюта + схема оплаты комиссий), сохраните его как шаблон. В следующий раз не придется заново разбираться и рисковать, случайно вернувшись к дорогому варианту.

—

Примеры жизненных ситуаций и наглядные схемы

Перевод фрилансеру: две модели

Представим, что вы платите дизайнеру в Европе 500 EUR. Вариант А — отправка через ваш банк по SWIFT. Вы видите комиссию банка 20 USD, но по дороге подключаются два корреспондентских банка, которые съедают ещё по 10 EUR. Получатель на руки может получить, например, 465–470 EUR. Вариант Б — используете онлайн‑сервис, который делает перевод денег за границу с минимальной комиссией за счет собственного курса, близкого к межбанковскому, и берёт фиксированные, допустим, 4–5 EUR. В этом случае до фрилансера доходит 495–496 EUR. Разница очевидна, хотя в обоих случаях «перевели 500».

Поддержка родственников за рубежом

Если вы ежемесячно отправляете родственнику 200–300 USD, то банковский SWIFT с комиссией 20–30 USD просто съедает огромный кусок суммы. Новички часто не задумываются: «Ну, что делать, так устроена система». Между тем есть сервисы, ориентированные именно на такие сценарии: дешёвые международные денежные переводы онлайн с прозрачной комиссией и курсом, мизерной по сравнению с банком надбавкой. Даже если вы сэкономите по 10–15 USD на каждом переводе, за год набегает сумма, сопоставимая с ещё одним полноценным переводом.

—

Как понять, что вы действительно экономите

Мини‑методика проверки выгоды

Чтобы не гадать, «дёшево это или нет», заведите простое правило: всегда сравнивать перевод в едином измерителе — сколько денег получатель реально увидит на своем счёте. Для этого:

1. Берёте одну и ту же исходную сумму (например, вы хотите, чтобы человеку пришло ровно 500 EUR).

2. Вводите её в разные сервисы, отмечая, сколько вам нужно заплатить в своей валюте и какие комиссии указаны.

3. Сверяете, где итоговая сумма к получению ближе всего к желаемой без сверхрасхода для вас.

Схематично можно представить «диаграмму принятия решения»:

Желаемая сумма «на руки» →

[Вариант 1: Банк] → Итоговая стоимость для вас

[Вариант 2: Финтех А] → Итоговая стоимость

[Вариант 3: Финтех B] → Итоговая стоимость

Выбираете вариант, где при равной сумме у получателя вы платите меньше. Иногда, кстати, выгоднее слегка уменьшить сумму к получению, если это позволяет радикально сократить комиссию, но это уже предмет договорённости с адресатом.

—

Заключение: что запомнить о минимизации комиссий

Комиссии за валютные переводы — не какая‑то магия, а совокупность вполне конкретных элементов: прямая плата за перевод, спред на курсе, сборы корреспондентских и принимающих банков. Основные потери возникают не из‑за одной «большой» комиссии, а из‑за суммы множества мелких нюансов, на которые новички обычно не смотрят. Если перестать автоматически доверять первому предложенному варианту и хотя бы раз‑два внимательно разобрать схему перевода, вы быстро поймёте, что многие «традиционные» способы просто неоправданно дороги.

Итого, чтобы действительно научиться минимизировать затраты, важны три вещи: сравнивать несколько каналов, проверять не только явную комиссию, но и курс, и всегда смотреть на конечную сумму получателя. Тогда вопрос «как отправить валютный перевод без комиссии» превратится из красивого маркетингового лозунга в понятную задачу по оптимизации расходов, а вы перестанете терять деньги просто из‑за невнимательности к деталям.