Что такое кредиты под залог недвижимости

Кредиты под залог недвижимости — это форма обеспеченного займа, при котором заемщик предоставляет банку или иному кредитору в качестве залога объект недвижимости: квартиру, дом, коммерческое помещение или земельный участок. Это позволяет получить более крупную сумму и снизить процентную ставку по сравнению с необеспеченными займами.

Основное отличие таких кредитов от ипотеки заключается в цели использования. Ипотека под залог квартиры чаще всего оформляется для покупки жилья, тогда как залоговый кредит может быть использован на любые нужды: от рефинансирования до инвестиций в бизнес.

Как работает механизм залога

С юридической точки зрения, при оформлении кредита под залог недвижимости право собственности остается за заемщиком, но на объект накладывается обременение. Это означает, что продать или подарить жилье без согласия кредитора невозможно до полного погашения долга.

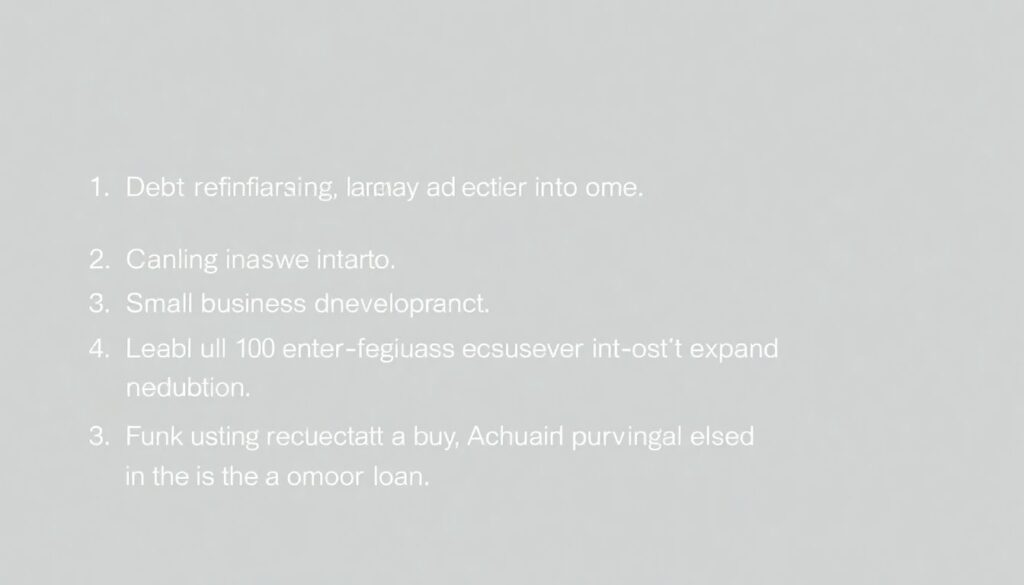

Диаграмма: Структура процесса получения кредита под залог недвижимости

В текстовом виде процесс можно представить как линейную диаграмму:

1. Оценка недвижимости →

2. Подача заявки в банк →

3. Проверка кредитной истории →

4. Заключение договора →

5. Регистрация залога →

6. Получение средств

Каждый этап может занимать от 1 до 5 рабочих дней. В среднем, весь процесс занимает 7–14 дней.

Условия кредита под залог недвижимости в 2025 году

На фоне повышения ключевой ставки Центробанка РФ с 7,5% до 9% в 2024 году, условия кредитования изменились. Банки стали более осторожными, но кредиты под залог недвижимости остаются одним из самых доступных инструментов за счет низкого риска для кредиторов.

Средние условия на начало 2025 года:

— Ставка: от 10,5% до 16,5% годовых

— Сумма: от 500 тыс. до 30 млн рублей

— Срок: от 1 до 20 лет

— Первоначальный взнос: не требуется

— Требования к заемщику: возраст от 21 года, стабильный доход, отсутствие просрочек

Где взять кредит под залог недвижимости

Наиболее активные игроки на рынке — Сбербанк, ВТБ, Альфа-Банк, Совкомбанк, а также ряд микрофинансовых организаций. Однако стоит помнить, что МФО предоставляют займы по более высоким ставкам и с меньшими суммами.

Перед тем как получить кредит под залог дома, важно сравнить предложения нескольких банков. Учитывайте не только процентную ставку, но и комиссии, страховку, требования к документам.

Сравнение с альтернативами

Заем под залог недвижимости часто сравнивают с другими формами кредитования:

— Потребительский кредит: Быстрее оформляется, но имеет высокие ставки (от 17% годовых) и ограничен по сумме (до 5 млн руб).

— Ипотека под залог квартиры: Используется для покупки недвижимости, но не дает гибкости в использовании средств.

— Кредитная карта: Удобна для мелких расходов, но не подходит для крупных сумм и долгосрочного финансирования.

Таким образом, кредиты под залог недвижимости выигрывают в случаях, когда требуется крупная сумма и есть ликвидный объект недвижимости.

Примеры использования

1. Рефинансирование долгов. Заемщик объединяет несколько кредитов в один, снижая ежемесячную нагрузку.

2. Развитие малого бизнеса. Под залог квартиры предприниматель получает до 10 млн рублей на расширение производства.

3. Покупка недвижимости за границей. Средства от кредита под залог дома в России могут быть использованы для аванса по зарубежной недвижимости.

Статистика: динамика рынка 2022–2024

По данным Центробанка РФ и аналитического агентства Frank RG:

— В 2022 году объем рынка кредитов под залог недвижимости составил 315 млрд рублей.

— В 2023 — 428 млрд рублей (рост на 36%).

— В 2024 — 502 млрд рублей (рост на 17%).

Средний портрет заемщика также изменился. Если в 2022 году преобладали мужчины 35–45 лет, то в 2024 году доля женщин выросла до 42%, а возрастной диапазон расширился до 25–55 лет.

Факторы роста:

— Повышение стоимости жилья, что увеличило залоговую стоимость

— Ужесточение условий по необеспеченным кредитам

— Снижение доверия к инвестициям в фондовый рынок

Преимущества и риски

Плюсы:

— Низкие процентные ставки

— Высокие суммы

— Длительный срок кредитования

Минусы:

— Риск потери недвижимости при просрочке

— Необходимость оценки и юридической чистоты объекта

— Возможные скрытые комиссии

Перед оформлением важно тщательно изучить условия кредита под залог недвижимости, особенно пункты о досрочном погашении и штрафных санкциях.

Заключение

Кредиты под залог недвижимости — мощный финансовый инструмент, который при грамотном подходе позволяет решить масштабные задачи: от рефинансирования до инвестиций. Однако из-за высокой ответственности и риска потери имущества, важно подходить к выбору продукта осознанно: сравнивать условия, консультироваться с юристами и не превышать разумную долговую нагрузку.

Если вы задумываетесь, как получить кредит под залог дома или квартиры — начните с оценки вашей недвижимости и подбора банка с наилучшими условиями.