Историческая справка

Попытки связать корпоративную культуру с финансовыми метриками начали предприниматься ещё в 1980-х годах, когда стали популярны концепции организационного поведения и корпоративной идентичности. Классические исследования, такие как работы Джона Коттера и Джеймса Хескета, впервые эмпирически доказали, что сильная корпоративная культура может устойчиво влиять на финансовые результаты. С тех пор подход эволюционировал от описательных моделей к более количественным методологиям. Современные компании применяют аналитические инструменты для оценки влияния внутренних ценностей и поведения сотрудников на производительность, возврат инвестиций и операционную эффективность.

Базовые принципы оценки

Для количественной оценки корпоративной культуры через финансовые показатели применяется ряд принципов. Во-первых, необходимо установить причинно-следственную связь между культурными характеристиками и бизнес-результатами. Это достигается через корреляционный анализ между, например, уровнем текучести персонала и затратами на найм и адаптацию. Во-вторых, следует выделить KPI, чувствительные к изменениям в культуре: маржинальность, производительность труда, EBITDA, доход на одного сотрудника. В-третьих, важна регулярность замеров: культура — это динамический актив, и его влияние проявляется во временной перспективе. Без учета временного лага интерпретация данных может быть ошибочной.

Метрики, отражающие культурные эффекты

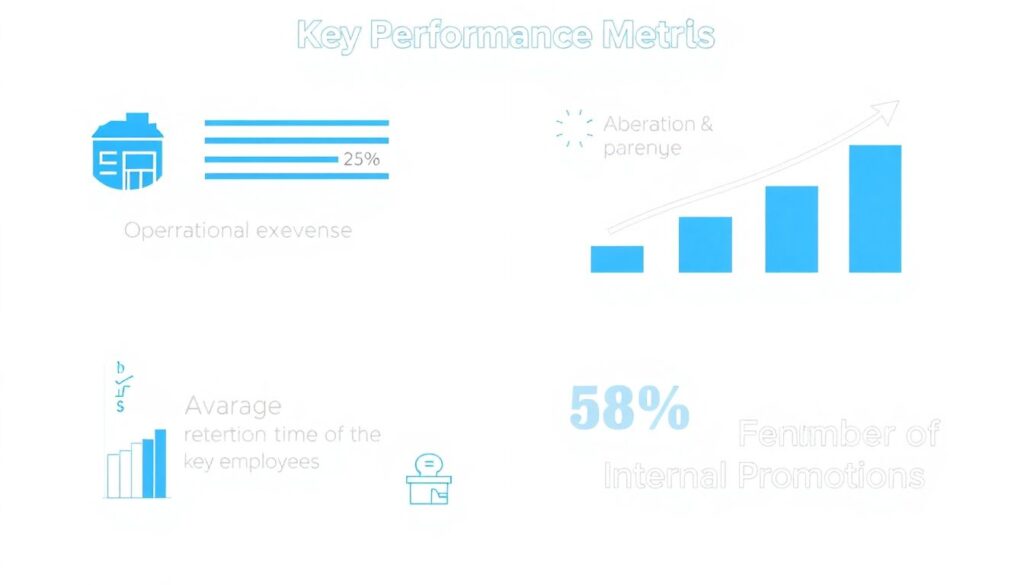

Среди наиболее показательных метрик можно выделить уровень операционных расходов в расчете на выручку, уровень absenteeism (отсутствия сотрудников без уважительной причины), среднее время удержания ключевых сотрудников и количество внутренних продвижений. Например, высокий процент внутренних назначений может указывать на успешную культурную интеграцию и развитие лидерского потенциала, что впоследствии отражается на снижении затрат на внешний поиск и росте вовлеченности. В свою очередь, рост скрытых издержек (rework, конфликтов, текучести) сигнализирует о деградации корпоративных ценностей.

Примеры реализации

В середине 2010-х годов компания Southwest Airlines провела внутренний аудит, сопоставив показатели удовлетворенности сотрудников (Employee Net Promoter Score) с производственными данными. Результаты показали, что отделы с высокими культурными оценками демонстрировали на 12% ниже уровень задержек рейсов и на 18% выше удовлетворенность клиентов. Это позволило компании сэкономить десятки миллионов долларов ежегодно за счет оптимизации процессов и снижения затрат на компенсации.

Другой кейс — Microsoft под руководством Сатьи Наделлы. С 2014 года компания перешла от культуры «знай всё» к парадигме «учись всему». В финансовых терминах это выразилось в росте R&D-инвестиций, улучшении операционной маржи и увеличении рыночной капитализации более чем в три раза за пять лет. Оценка корпоративной культуры проводилась через показатели вовлеченности, инновационной активности и отклик на внутренние инициативы развития.

Измерение через текучесть и удержание

В международной консалтинговой компании Deloitte была реализована модель оценки корпоративной культуры через анализ текучести персонала. Было выявлено, что отделы с низким уровнем уважения к ценностям организации имели на 30% выше уровень увольнений, что увеличивало затраты на найм и снижало производительность. В результате компания внедрила систему культурной адаптации новых сотрудников, что позволило снизить оборот персонала на 17% и увеличить чистую прибыль на 4% за счёт стабилизации команд.

Частые заблуждения

Существует ряд устойчивых мифов о возможности прямой оценки культуры через финансовые данные. Один из них — представление, что культура нематериальна и не может быть оцифрована. На практике, культура оказывает влияние на метрики через поведение персонала, управленческие практики, принятие решений, уровень доверия и риск-аппетит. Второе заблуждение — считать, что культура — вторичный фактор, а не драйвер прибыли. Компании, игнорирующие культурные аспекты, часто сталкиваются с ростом затрат, снижением эффективности и стратегической инерцией.

Также ошибочно полагать, что культура влияет только на «мягкие» показатели (как удовлетворенность или вовлечённость). Фактически, она прямо сказывается на скорости принятия решений, адаптивности процессов и устойчивости к кризисам, что имеет выраженное финансовое отражение, особенно в период турбулентности. Например, во время COVID-19 компании с гибкой культурой быстрее перешли к удалённой работе, снизив риски и сохранив операционную устойчивость.

Заключение

Оценка корпоративной культуры через финансовые показатели требует системного подхода, включающего как количественные, так и качественные методы. Корпоративная культура — это нематериальный актив, который через поведение сотрудников и управленческую практику влияет на ключевые финансовые метрики. Компании, способные осознанно управлять культурой и отслеживать её влияние на экономические результаты, получают устойчивое конкурентное преимущество в долгосрочной перспективе.