Зачем вообще думать о стратегии, если деньги уже заработаны

После сделки кажется, что главная гора уже покорена: бизнес продан, на счету — сумма, о которой раньше только мечтали. Но именно сейчас начинается самое сложное — управление капиталом после продажи бизнеса. Деньги, которые не получили понятной роли, очень быстро растворяются в хаотичных покупках, спонтанных инвестициях и “вроде бы выгодных” предложениях от знакомых. Правильнее относиться к этому капиталу как к новому проекту: вы сменили операционный бизнес на финансовый. У этого проекта должны быть цель, сроки, система контроля и понятные критерии успеха — иначе деньги начнут управлять вами, а не вы ими.

Нестандартный взгляд: сначала жизнь, потом инвестиции

Большинство сразу лезут в цифры: доходность, облигации, фонды, недвижимость. Попробуйте наоборот — начните с того, какой образ жизни вы хотите через 5–10 лет. Где вы живёте, чем занимаетесь, сколько времени уделяете семье, путешествиям, новым идеям. Из этого уже выведите цифры: сколько капитала нужно, чтобы спокойно жить на проценты и не зависеть от случайных доходов. Тогда вопрос “как выгодно вложить деньги после продажи бизнеса” превращается в более честный: “как вложить так, чтобы не убить себя вторым кругом выгорания и не превратить жизнь в вечную гонку за доходностью”.

Вдохновляющие примеры: капитал как инструмент свободы

Есть предприниматели, которые после сделки не кинулись скупать апартаменты и рестораны, а сначала “поставили на паузу” — на год. Они сформировали консервативный финансовый якорь: облигации, депозиты, часть в глобальных индексных фондах, чтобы базовые расходы семьи были закрыты навсегда. А уже сверху экспериментировали: один запустил фонд поддержки технологических стартапов в своей нише, другой — частную школу, третья — арт-резиденцию в маленьком городе. Такой подход даёт психологическую опору: вы знаете, что семья защищена, и можете позволить себе смелые, даже рискованные проекты, не играя в рулетку всем состоянием.

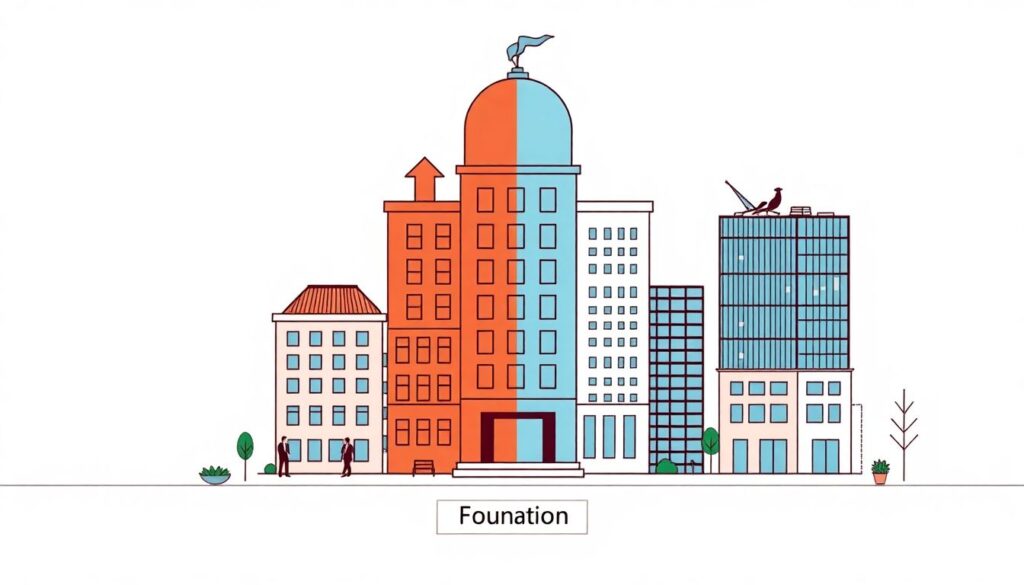

Как структурировать капитал: личный “семейный холдинг”

Один из нестандартных, но рабочих подходов — относиться к деньгам как к группе компаний. Представьте, что у вас есть условный семейный холдинг: 1) “Фундамент” — консервативные активы, которые покрывают семейные расходы на многие годы; 2) “Движок” — умеренно рискованные инвестиции, дающие рост; 3) “Песочница” — капитал для экспериментов и новых проектов. В этом контексте вам может пригодиться финансовый советник по управлению семейным капиталом, который поможет не продать всё подряд при первом кризисе. Главное — заранее определить пределы риска для каждой “корзины” и зафиксировать их не только в голове, но и в документах.

Кейсы: когда необычные решения работают

Интересный пример: предприниматель после продажи IT-компании сознательно отказался от классического девелопмента, хотя предложения “войти в долю” сыпались каждую неделю. Вместо этого он создал небольшую сеть “умных” коворкингов в спальных районах, совместив недвижимость и сервисную модель — доходность выше аренды, риски ниже, чем у стартапов. Другой кейс: семья вложилась в покупку сельхозземли и развитие органического бренда с упором на экспорт. Это не “хайповый” актив, но приносит стабильный денежный поток и возможность передать детям не только деньги, но и работающий осмысленный бизнес, а не просто портфель бумаг.

Развитие себя и семьи как часть стратегии

Реально нестандартный шаг — заложить в стратегию инвестиций бюджет не только на активы, но и на прокачку себя и близких. Курсы, менторы, коучинг, проживание за границей 3–6 месяцев, семейные стратегические сессии — это тоже инвестиции после продажи бизнеса, консультация по ним часто нужна не меньше, чем по акциям и облигациям. Чем выше уровень вашего мышления и кругозора, тем меньше шансов, что вы вложитесь в токсичных партнёров или в схемы “чудо-доходности”. Сильная, взрослая семья, понимающая, что у них есть и зачем, — лучшая защита капитала от внутренних конфликтов и ошибок наследников.

Семейный офис: когда масштаб требует системы

Если капитал уже измеряется десятками миллионов долларов, логично подумать о семейный офис услуги по управлению капиталом в котором закрывают не только инвестирование, но и правовые, налоговые, наследственные вопросы. Это не “игрушка для богатых”, а способ навести порядок: отделить личные расходы от инвестиционных, системно заниматься благотворительностью, готовить детей к роли совладельцев. Такой офис можно сначала собрать “виртуально” из проверенных внешних специалистов, а только потом, при необходимости, формировать собственную команду. Главное — выстроить единые правила игры и прозрачную отчётность.

Где учиться и как не утонуть в информации

Чтобы не зависеть слепо от чужих мнений, выберите для себя несколько опор: 1) долгосрочные программы по личным финансам и инвестициям, ориентированные на владельцев капитала; 2) персональный ментор или финансовый наставник; 3) регулярные встречи с независимыми экспертами. Хороший формат — совместное обсуждение портфеля с профессионалом раз в квартал, а не дергание при каждом рыночном шуме. Не стесняйтесь менять консультантов, если чувствуете давление или скрытую продажу “своих” продуктов. Ключевая задача — научиться принимать решения осознанно, понимая риски, а не верить в магические проценты.

Пошаговый план действий на первые 12 месяцев

1. Зафиксируйте личные цели: как вы хотите жить и чем заниматься без оглядки на работу.

2. Разделите капитал на “фундамент”, “движок” и “песочницу” и задайте для каждой части лимит риска.

3. Найдите независимого эксперта: это может быть финансовый советник по управлению семейным капиталом с понятной историей и рекомендациями.

4. Сформируйте базовый защитный портфель и только потом вкладывайтесь в новые проекты.

5. Разработайте семейную конституцию: правила расходов, инвестиций, благотворительности и участия детей.

Итог: деньги — это не финиш, а новая стартовая площадка

Продажа бизнеса — не конец предпринимательского пути, а смена поля игры. Теперь ваш главный актив — не только деньги, но и свобода выбирать, чем заниматься и в какой роли жить дальше. От того, насколько осознанно вы подойдёте к вопросу “как выгодно вложить деньги после продажи бизнеса”, зависит, станет ли капитал тихой опорой или источником бесконечного стресса. Делайте паузы, задавайте неудобные вопросы консультантам и себе, тестируйте идеи малыми суммами. Пусть ваш новый “бизнес” — семейный капитал — работает на жизнь, а не тащит вас обратно в гонку ради ещё одной лишней цифры на счёте.