Определение ключевых понятий и особенности кредитной нагрузки у молодых специалистов

Кредитная нагрузка — это соотношение ежемесячных обязательств по погашению долгов к общему доходу за тот же период. У молодых специалистов уровень дохода часто нестабилен, а потребности в жилье, транспорте и образовании подталкивают к оформлению займов. Управление кредитной нагрузкой подразумевает применение стратегий, направленных на снижение долгового давления при сохранении финансовой устойчивости. Термин «оптимизация долговой нагрузки» включает реструктуризацию долгов, корректировку процентных ставок, а также отказ от необоснованных кредитов.

Анализ причин высокой долговой нагрузки у молодежи и визуализация рисков

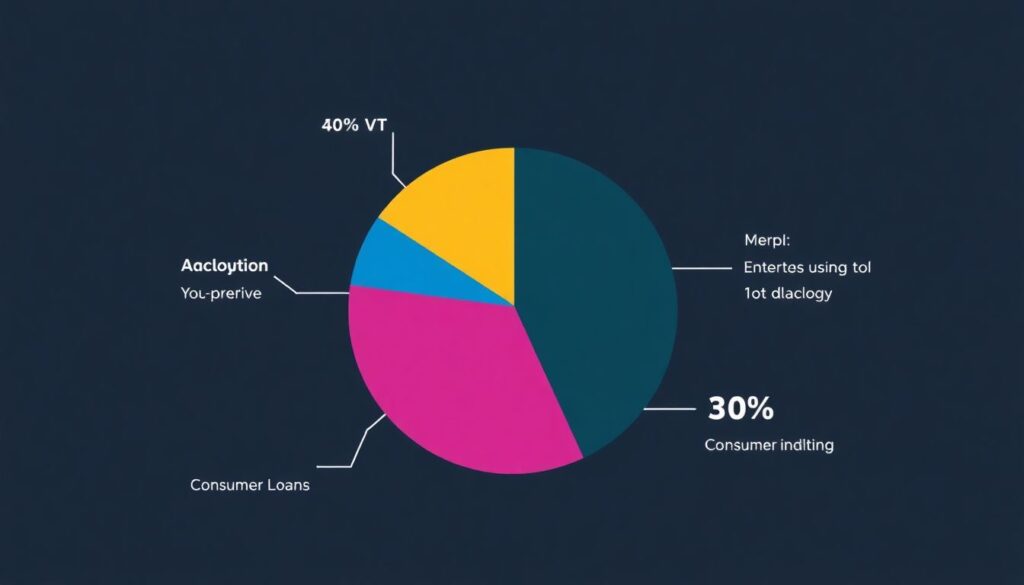

На ранних этапах карьеры молодые специалисты нередко сталкиваются с недостатком финансовой грамотности, переоценкой собственных возможностей и агрессивной маркетинговой политикой банков. Графически это можно представить как круговую диаграмму, где 40% занимают кредиты на потребительские нужды, 30% — автокредиты, 20% — ипотека, и 10% — прочие долги. Эти диспропорции создают риск дефолта, особенно при отсутствии финансового резерва. Финансовое планирование для молодежи помогает выявить и перераспределить приоритеты, минимизируя долю нецелевых займов.

Сравнение стратегий: агрессивное погашение долгов против рефинансирования

Существует два базовых подхода: агрессивное погашение и рефинансирование. Первый метод предполагает максимальное направление свободных средств на закрытие долгов с наибольшей процентной ставкой. Второй — замену текущих кредитов новыми с более выгодными условиями. Агрессивная стратегия эффективна при высоком уровне дохода и минимальных обязательствах. Рефинансирование более универсально, особенно если кредитная история позволяет получить более низкую ставку. В контексте управления кредитной нагрузкой, выбор зависит от структуры долга и финансовой дисциплины заемщика.

Пошаговая методология оптимизации долговой нагрузки

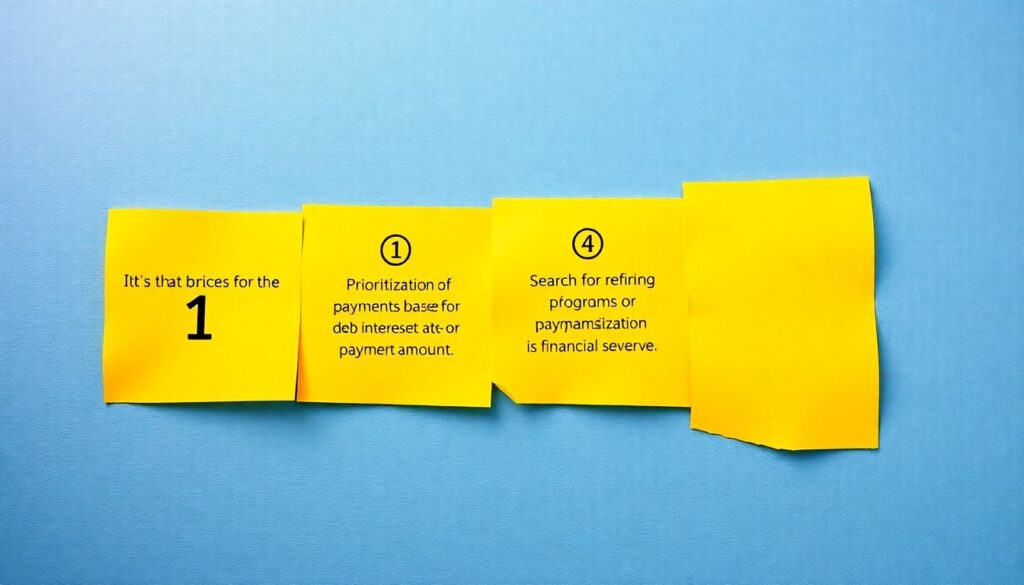

Для эффективного управления задолженностью необходимо системное применение следующих шагов:

1. Оценка текущей долговой нагрузки (расчет Debt-to-Income Ratio).

2. Приоритизация платежей по процентной ставке или сумме долга.

3. Поиск программ рефинансирования или кредитных каникул.

4. Формирование резервного фонда на 3–6 месяцев.

5. Ежемесячный аудит бюджета с корректировкой расходов.

Каждый из этих шагов направлен на то, чтобы снизить кредитную нагрузку без ущерба для базовых жизненных потребностей. Применение такой методики позволяет снизить вероятность просрочек и улучшить кредитный рейтинг заемщика.

Финансовое планирование и поведенческие аспекты

Финансовое планирование для молодежи должно начинаться с постановки краткосрочных и долгосрочных целей. Это может включать покупку жилья, создание пенсионного капитала или открытие собственного бизнеса. Поведенческие аспекты, такие как склонность к импульсивным покупкам и низкий уровень накоплений, являются препятствием на пути к финансовой стабильности. Использование цифровых инструментов — мобильных приложений для учета расходов и автоматических накопительных счетов — способствует снижению зависимости от кредитов и улучшает дисциплину управления бюджетом.

Практические примеры и кейсы молодых специалистов

Рассмотрим кейс: молодой инженер с доходом 80 000 рублей оформил автокредит на 1,2 млн рублей под 16% годовых. Его ежемесячный платеж составляет 28 000 рублей, что превышает 35% от дохода — критический уровень по нормативам ЦБ РФ. Применив стратегию рефинансирования под 11% и сократив потребительские расходы на 10 000 рублей, он снизил платеж до 22 000 рублей, одновременно начав формировать резерв. Этот пример демонстрирует, как снизить кредитную нагрузку за счет комплексного подхода — финансового анализа, переговоров с банком и корректировки стиля потребления.

Сравнение международных моделей и выводы

В международной практике управление кредитной нагрузкой реализуется по-разному. В США популярны программы автоматического списания долгов с зарплатного счета (auto-debit), в Германии — налоговые льготы на проценты по образовательным кредитам, а в Японии — жесткий контроль уровня заемных обязательств банками. В России такие инструменты только развиваются, что требует большей финансовой самостоятельности от заемщика. Сравнение с аналогами показывает, что системное финансовое образование и доступ к прозрачным условиям кредитования — ключевые факторы успешной оптимизации долговой нагрузки.

В заключение, управление кредитной нагрузкой у молодых специалистов требует баланса между методами погашения долгов, рациональным потреблением и долгосрочным планированием. Применение комплексной стратегии снижает риски дефолта и повышает финансовую устойчивость на старте профессионального пути.