Как малому бизнесу найти финансового консультанта и не пожалеть о выборе

Малый бизнес работает в условиях постоянного сжатия маржи, ужесточения налоговых требований и всё более детальной отчётности. По оценкам различных исследовательских центров, до 60–70% небольших компаний закрываются в первые пять лет, и одна из ключевых причин — не кризисы и конкуренты, а банальный беспорядок в финансах: кассовые разрывы, неконтролируемые расходы, неудачные налоговые решения и отсутствие внятного финансового плана.

На этом фоне финансовый консультант для малого бизнеса перестаёт быть «игрушкой для крупных игроков» и превращается в инструмент выживания и роста. Но рынок перегрет: рядом с крупными консалтинговыми компаниями работают фрилансеры без подтверждённой квалификации, а предложения выглядят очень похоже. Ошибка выбора обходится дорого: можно потерять не только деньги, но и время, конкурентные позиции и даже репутацию. Поэтому к поиску эксперта важно подходить системно, сравнивая разные форматы и проверяя компетенции, а не соглашаться на первое понравившееся коммерческое предложение.

Мировая статистика показывает устойчивый рост спроса на консультации по финансовому планированию для малого бизнеса — в среднем на 8–12% ежегодно. Российский рынок движется в том же направлении: предприниматели постепенно уходят от «интуитивного» управления к бюджетированию, управленческой отчётности и регулярной аналитике. Выигрывают те, кто знает точную прибыльность каждого продукта, направления и клиента, а не ориентируется по сумме на счёте. Эксперты ожидают, что к концу десятилетия большинство малых компаний будет постоянно работать с внешними консультантами по финансам, и отсутствие такого партнёра станет скорее исключением, чем нормой.

Три базовых подхода к управлению финансами

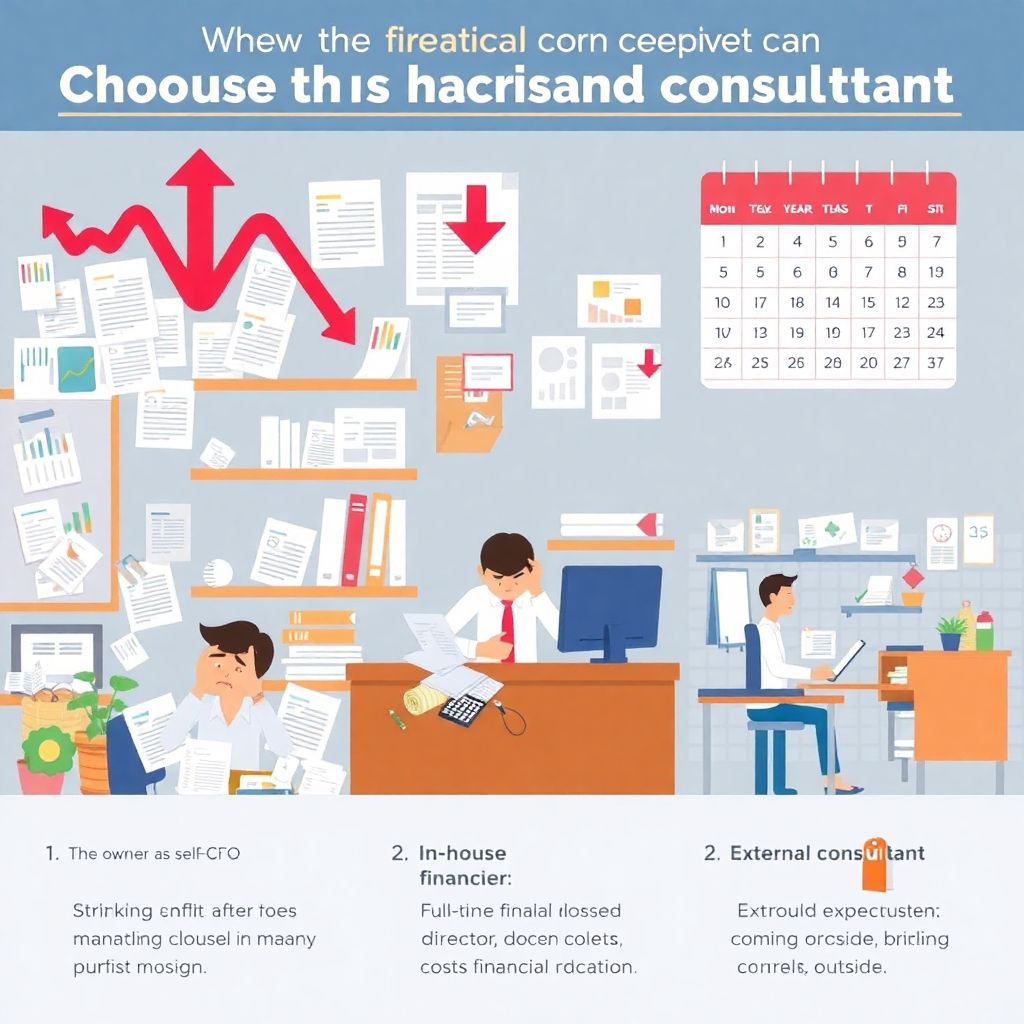

Если сильно упростить, у собственника есть три пути:

1) разбираться во всём самому;

2) нанять финансиста в штат;

3) привлекать внешнего консультанта или аутсорсингового финдиректора.

Модель «сам себе CFO» на старте кажется логичной и экономной. Владелец сам ведёт таблицы, считает налоги, пытается прогнозировать денежные потоки. Но по мере роста бизнеса любая ошибка в ценообразовании, договоре с контрагентом или налоговой схеме бьёт всё сильнее, а времени на анализ становится всё меньше. Штатный специалист оправдан, когда уже есть стабильный оборот и возможность платить конкурентную зарплату с налогами, отпуском и другими обязательствами.

Третий путь — внешний консультант — даёт доступ к опыту, который в одиночку предпринимателю было бы трудно накопить. Вы покупаете не человека «на полный день», а конкретный результат: финансовую модель, систему бюджетирования, внедрённый управленческий учёт, регламенты. Такой формат особенно удобен, когда задачи идут волнами: сегодня нужен антикризисный план, через месяц — поддержка и корректировки, а потом — подготовка к переговорам с банком или инвестором.

Когда аутсорсинг выгоднее штатного финансиста

Экономика вопроса часто решает всё. Сильный финансовый директор в штате обходится дорого: оклад, страховые взносы, отпускные, риски простоя, когда задачи нет, а зарплату платить надо. Особенно остро это чувствуется в компаниях с непредсказуемыми продажами и сезонными скачками.

В таких условиях аутсорсинг финансового директора для малого бизнеса позволяет закрывать сложные и стратегические задачи тогда, когда они действительно нужны. Собственник получает уровень управленческих решений, сопоставимый с крупными компаниями, но оплачивает не «сидение в офисе», а конкретный объём работ: настройку отчётности, планирование налоговой нагрузки, проработку системы мотивации, переговоры с банками. Минус очевиден: внешний специалист не видит всех мелких процессов изнутри, поэтому нужно выстроить дисциплину обмена данными и обеспечить доступ к учётным системам. Без этого даже самый талантливый консультант будет работать вслепую.

Как понять, какой формат нужен именно вашему бизнесу

Трезвый подход начинается с оценки трёх параметров: размера оборота, сложности операций и амбиций по росту. Если вы только запускаете проект, продаёте один-два продукта, у вас простые сделки и всё помещается в пары таблиц Excel, на этом этапе может быть достаточно разовой консультации по финансовому планированию для малого бизнеса и краткого сопровождения для настройки базовых процессов.

Когда появляются склад, производство, логистика, кредиты, факторинг, десятки поставщиков и клиентов, попытки контролировать всё силами бухгалтера и собственника превращаются в риск. В этот момент важно выстроить управленческий учёт, систему бюджетов, регулярный контроль дебиторской задолженности и маржинальности. Здесь уже встаёт выбор: усиливать команду штатным специалистом или заключать договор на длительное сопровождение с консультантом или аутсорсинговым CFO.

При этом важно честно ответить себе на вопрос: готовы ли вы как владелец бизнеса регулярно участвовать в финансовых сессиях, принимать непопулярные решения и внедрять изменения, которые предложит эксперт? Любые услуги финансового консультанта для предпринимателей бессмысленны, если рекомендации остаются в презентации, а компания продолжает работать «по-старому».

Почему так отличается стоимость консультаций

Многих удивляет огромный разброс, когда услуги финансового консультанта для предпринимателей могут стоить и 5–10 тысяч за разовую сессию, и сотни тысяч в месяц за комплексное сопровождение. Разница объясняется не только «жадностью» исполнителей, но и набором задач, глубиной погружения, уровнем ответственности и форматом взаимодействия.

Один эксперт ограничится экспресс-анализом отчётности и базовыми рекомендациями по оптимизации расходов. Другой будет строить детализированную финансовую модель, участвовать в переговорах с инвестором, помогать перестроить оргструктуру и систему мотивации — и нести репутационные риски рядом с вами. Очевидно, такой формат стоит дороже. Чтобы осознанно решить, стоит ли нанять финансового консультанта для малого бизнеса, цена должна рассматриваться не сама по себе, а в сравнении с ожидаемым эффектом: ростом прибыли, сокращением убытков, снижением налоговой нагрузки в рамках закона, улучшением управляемости бизнеса.

Полезно заранее посчитать: сколько компания теряет на кассовых разрывах, лишних процентах по кредитам, ошибках в сток-менеджменте и скидках «на глаз». Часто оказывается, что даже консервативная оценка потерь за год превышает бюджет качественного консалтинга. В этом случае вопрос уже звучит иначе: не «дорого ли консультант», а «сколько стоит продолжать жить в хаосе».

На что смотреть при сравнении коммерческих предложений

Сравнивая разные варианты, важно смотреть не только на итоговую сумму, но и на структуру услуг. Должно быть понятно, какие именно задачи берёт на себя консультант, какие результаты вы получите на выходе и в какие сроки. Чем конкретнее описан итог — финансовая модель, набор регламентов, внедрённые отчёты, обученная команда, — тем проще сопоставить предложения разных специалистов.

Не менее важен вопрос формата: будет ли это разовая консультация, проект на 2–3 месяца или долгосрочное сопровождение; кто именно будет делать работу — сам эксперт или его команда; как часто вы будете встречаться и в каком виде получать отчётность. Хороший консультант сразу проговаривает, что находится в его зоне ответственности, а что остаётся на стороне клиента: подготовка первичных данных, изменение внутренних регламентов, перестройка оргструктуры.

Как оценить компетенции консультанта до старта работы

Профессиональный финансовый консультант для малого бизнеса всегда может показать реальные кейсы: какие задачи были у клиента, какие решения применялись, какой результат получился в цифрах. Идеально, если среди примеров есть компании с похожим масштабом, отраслью и бизнес-моделью. Не стесняйтесь спрашивать детали: как выстраивалась работа, сколько времени заняли изменения, какие сложности возникали.

Дополнительно стоит обратить внимание на сочетание опыта в корпоративных финансах и понимания специфики малого бизнеса. Человек, который всю жизнь работал в корпорациях, может предложить слишком сложные и ресурсоёмкие решения, не учитывающие ограничений небольших компаний. А консультант только с «малой практикой» иногда не видит стратегических возможностей. Важно найти баланс.

Ещё один фильтр — личное общение. Совместимость по стилю работы, скорости реакции, умению объяснять сложные вещи простым языком напрямую влияет на результат. Вам предстоит обсуждать чувствительные вопросы: уровень личных доходов, риски, ошибки прошлого. Если на этапе первой встречи вы чувствуете давление, манипуляции или обещания «чудес без усилий», лучше поискать другого партнёра.

Граница между консультацией и управлением бизнесом

Чем глубже консультант погружается в процессы компании, тем больше соблазн переложить на него ответственность и за финальные решения. Но важно помнить: консультант — это внешняя экспертиза и взгляд со стороны, а не «теневой собственник». Он может предложить варианты, помочь просчитать сценарии, но выбор стратегии, кадровых решений и уровня рисков всегда остаётся за владельцем.

С другой стороны, слишком поверхностный формат, когда специалист лишь раз в месяц присылает отчёт и пару комментариев, редко приносит пользу. Эффективное взаимодействие лежит где-то посередине: эксперт активно участвует в разработке и запуске финансовых инструментов, помогает адаптировать их под команду, но не подменяет собой управленцев.

Практический алгоритм выбора консультанта

Полезно двигаться по понятному шагу алгоритму. Сначала чётко сформулируйте свою проблему: это кассовые разрывы, непонятная прибыльность, завышенные расходы, подготовка к масштабированию или выходу на инвестиции. Затем определите, какой формат вам ближе: разовая диагностика, проект на несколько месяцев или долгосрочное сопровождение в формате аутсорсинга.

Далее сформируйте короткий список специалистов или компаний, запросите у них предложения и проведите первичные встречи. Оцените не только профессиональный язык, но и способность задавать правильные вопросы о вашем бизнесе. Сравните коммерческие условия по сути, а не только по цене: состав работ, глубину погружения, систему отчётности, условия расторжения. И только после этого принимайте решение.

Подробный разбор того, как именно выстроить такой процесс и какие критерии учитывать, можно найти в материале о выборе финансового консультанта для малого бизнеса и снижении рисков ошибки.

Дополнительные форматы работы: наставничество и проектный консалтинг

Помимо классического регулярного сопровождения, набирают популярность проектные форматы и финансовое наставничество. В проектном консалтинге эксперт подключается под конкретную задачу: внедрение управленческого учёта, запуск бюджетирования, подготовка к переговорам с банками или инвесторами, анализ и реструктуризация долгов. Сроки и результат заранее фиксируются, что удобно для обеих сторон.

Наставничество подходит собственникам и директорам, которые готовы погружаться в финансовую тему самостоятельно, но нуждаются в опытном проводнике. Консультант помогает читать отчётность, разбираться в показателях, принимать решения осознанно, а не на интуиции. Для многих предпринимателей это промежуточный шаг между полным аутсорсингом и созданием собственной сильной финансовой службы.

Как измерить реальную отдачу от работы консультанта

Чтобы оценить эффективность, важно ещё на старте договориться о метриках. Это могут быть рост валовой и операционной маржи, снижение доли проблемной дебиторки, улучшение оборачиваемости запасов, сокращение кассовых разрывов, повышение точности финансовых прогнозов. Часть эффектов будет измерима сразу, часть проявится через несколько месяцев, когда новые процессы «приживутся» в компании.

В идеале по завершении первых этапов работы вы должны видеть не только красивые отчёты, но и конкретные управленческие решения, принятые на основе новых данных: изменение ценовой политики, пересмотр условий с поставщиками, корректировку продуктовой линейки, запуск или остановку отдельных направлений. Именно через такие шаги консалтинг превращается в реальный прирост прибыли, а не в теоретические рекомендации.

Итог: консультант как партнёр по росту

Для малого бизнеса грамотный эксперт по финансам — это не просто «внештатная бухгалтерия», а партнёр по развитию, который помогает смотреть на компанию через призму цифр, а не только эмоций. Решая, стоит ли нанять финансового консультанта для малого бизнеса, цена не должна быть единственным критерием. Важно учитывать опыт, формат взаимодействия, понятность методики и личное доверие.

Современный рынок предлагает широкий спектр вариантов: от точечных консультаций до полноценного аутсорсинга финансового директора для малого бизнеса. Задача предпринимателя — выбрать тот формат, который соответствует текущему этапу развития компании и помогает двигаться к долгосрочным целям, а не просто «затыкать дыры» в отчётности. В этом случае внешняя экспертиза действительно становится конкурентным преимуществом, а не ещё одной статьёй расходов.