Выбор «банковского баланса» для начинающих предпринимателей — это не про красивую цифру в интернет-банке. Речь идет о целой системе: каким банком вы пользуетесь, какие у вас лимиты и комиссии, сколько денег постоянно держите на счете и по каким правилам они двигаются внутри компании. Баланс в этом контексте — не просто остаток, а сочетание удобства, цены и надежности, в котором бизнесу комфортно работать и расти.

Чтобы разобраться, нужно совместить два взгляда. Первый — бухгалтерский: как операции отражаются в учете, какие проводки формируются, как потом эти данные попадают в отчетность. Второй — практический: с какой скоростью проходят платежи, как часто банк блокирует операции, насколько гибко можно управлять остатками. В итоге предпринимателю важно не только выбрать банк и открыть расчетный счет для бизнеса, но и выстроить собственные правила: какой минимальный остаток допустим, как контролируются платежи, кто имеет доступ к управлению деньгами.

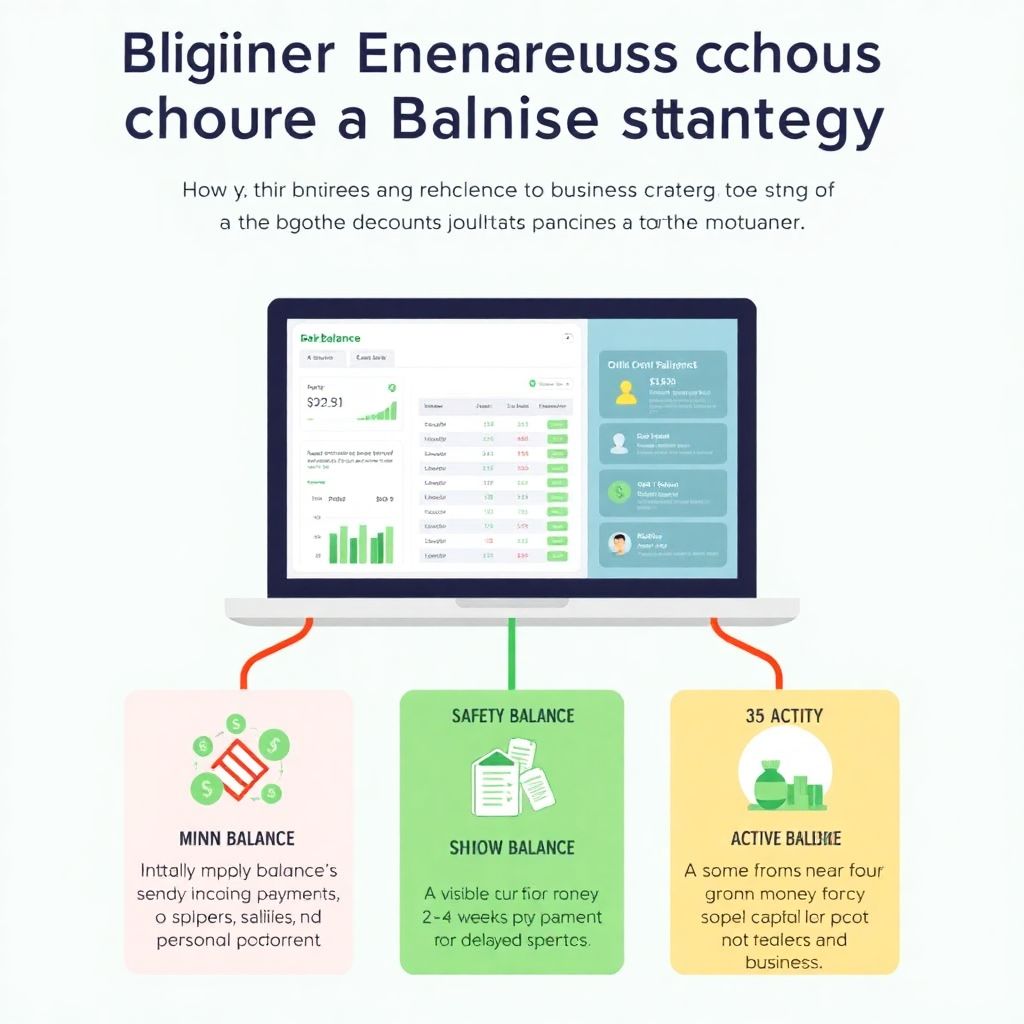

Три базовые стратегии банковского баланса

Условно можно выделить три распространенных подхода к управлению остатками на счете.

1. Минимальный баланс.

На расчетном счете почти ничего не держат: деньги поступают — вы сразу закрываете платежи поставщикам, налогам, зарплате и выводите остаток. Цель — не замораживать ресурсы в банке, особенно если ставки по остаткам нулевые, а инфляция съедает покупательную способность. Плюс — минимальные «мертвые» деньги. Минус — высокий риск кассовых разрывов и срыва срочных платежей, если поступление задержится хотя бы на день.

2. Страховой баланс.

На счете постоянно лежит «подушка» — сумма, равная, например, двум–четырем неделям постоянных расходов. Это снижает стресс: даже при просадке выручки компания сохраняет платежеспособность. Однако часть капитала оказывается зафиксированной в пассиве и не работает на развитие — не инвестируется в маркетинг, оборудование или новые проекты.

3. Активный баланс.

Остаток на счете рассматривается как инструмент для заработка и оптимизации. Компания размещает свободные средства на краткосрочных депозитах, использует накопительные счета, переводит часть оборота в другие банки с более выгодными ставками или кэшбэком, играет на различиях в комиссиях. Плюсы — возможность дополнительно заработать и сократить банковские расходы. Минусы — потребность в постоянном контроле, продуманной системе планирования и, по сути, в мини-финансовом директоре даже у небольшого бизнеса.

Нельзя сказать, что какая-то модель однозначно лучше. Малому бизнесу часто комфортно начинать со страхового подхода, а по мере роста переходить к более активному управлению.

Как выбор банка влияет на вашу стратегию

Банк задает рамки, в которых вы вообще можете реализовать ту или иную стратегию. Для кого-то ключевой вопрос — как выбрать банк и открыть расчетный счет для бизнеса так, чтобы не переплачивать на комиссиях и не зависать в очередях. Для других важнее наличие овердрафта, валютных счетов, быстрой интеграции с онлайн-бухгалтерией и удобного мобильного приложения.

От банка зависит:

— скорость и предсказуемость прохождения платежей;

— наличие и стоимость овердрафта;

— проценты на остаток и условия депозитов;

— частота и жесткость проверок операций (комплаенс);

— удобство интернет-банка и мобильного приложения;

— варианты эквайринга и интеграции с кассами и CRM.

Чем сложнее у вас модель движения денег — несколько проектов, разные юрлица, валютные операции, — тем важнее не только номинальные обслуживание расчетного счета в банке тарифы, но и стабильность внутренних процессов банка: как быстро он реагирует на запросы, насколько предсказуемо ведет себя служба безопасности, как часто зависают платежи.

Логика выбора: «по цене» и «по сервису»

Предприниматели обычно колеблются между двумя подходами.

1. Рациональный (ценовой).

Вы открываете тарифные планы и тщательно считаете, во сколько вам обойдется обслуживание. Смотрите:

— ежемесячную абонентскую плату;

— стоимость исходящих платежей;

— комиссии за снятие наличных;

— стоимость внесения выручки;

— тарифы по валютным операциям;

— условия эквайринга и переводы физлицам.

Такой подход незаменим, когда у бизнеса большой поток однотипных платежей: даже небольшая разница в комиссии превращается в ощутимые суммы в конце года.

2. Сервисный.

Здесь в фокусе удобство: насколько понятен личный кабинет, есть ли мобильное приложение, как быстро отвечает служба поддержки, можно ли решать вопросы онлайн, без визита в офис. Важен и человеческий фактор — готовность банка идти навстречу, договариваться о спецусловиях, гибкость при спорных ситуациях.

На практике лучше совместить оба подхода: сначала отсеять банки с неподходящими тарифами, а затем из оставшихся выбрать те, где комфортно работать ежедневно. «Самый дешевый» вариант легко становится самым дорогим, если из-за неудобного сервиса вы теряете часы рабочего времени или регулярно срываете платежи.

Один счет или целая сеть

Стратегия хранения денег может быть построена по принципу одного основного счета или «сеточной» структуры.

Один счет.

Чаще всего это выбор самозанятых, фрилансеров и микробизнеса. Все платежи проходят через один канал — проще контролировать остаток, меньше бумажной работы, меньше вопросов от банка. Риски минимальны, пока объем операций невелик, а бизнес-модель проста.

Сеточная структура.

По мере роста компании появляются:

— отдельный счет для налогов и обязательных платежей;

— счет для зарплатных проектов;

— счета в разных банках под разные виды операций;

— валютные счета для работы с внешними контрагентами.

Такую структуру сложнее администрировать, но она позволяет гибко управлять ликвидностью, распределять риски между банками и улучшать управляемость финансовых потоков. Например, один банк может использоваться для массовых платежей и низких комиссий, другой — для валюты и аккредитивов, третий — для высоких процентов на остаток.

Внутренняя финансовая дисциплина

Даже идеально подобранный банк не спасет от хаоса, если внутри компании отсутствуют понятные правила движения денег. Важно заранее прописать:

— кто имеет доступ к интернет-банку и какие уровни прав;

— какие платежи согласуются руководителем;

— в какие сроки оплачиваются счета контрагентов;

— как часто проверяется и сверяется остаток;

— кто отвечает за формирование платежного календаря.

При этом грамотное управление балансом тесно связано с тем, как вести бухгалтерский учет для начинающих предпринимателей. Если учет выстроен хаотично, задолженности не контролируются, а отчеты готовятся «задним числом», никакой банк и никакой тарифный план не обеспечат устойчивость.

Новичкам имеет смысл выстроить простую систему: обязательный недельный обзор движения денег, ежемесячное сравнение плановых и фактических платежей и регулярная сверка банковских выписок с бухгалтерским учетом.

Планирование: жестко или гибко?

В управлении банковским балансом есть два противоположных подхода к планированию.

— Жесткое планирование.

Платежный календарь фиксируется по дням, лимиты на расходы строго заданы, любое отклонение требует согласования. Такой режим полезен в периоды кризисов, когда каждый рубль на счету, или при больших долговых нагрузках.

— Гибкое планирование.

Здесь сохраняется страховой остаток и общие рамки по бюджетам, но внутри периодов (недели, месяца) руководитель может варьировать приоритеты: перенести маркетинговые расходы, ускорить закупку, отложить модернизацию. Баланс удерживается за счет регулярного контроля, а не жестких ограничений.

Для малого и среднего бизнеса часто оптимальна гибридная модель: налоговые и зарплатные платежи планируются максимально жестко, а инвестиционные и операционные — с запасом маневра.

Совмещение выбора банка, тарифов и правил

Идеальная схема выстраивается не за один день. Последовательность шагов может быть такой:

1. Определить, сколько средств нужно для комфортного страхового остатка.

2. Прикинуть типовую нагрузку: количество платежей, работа с наличными, валютой, эквайрингом.

3. Отобрать банки, у которых обслуживание расчетного счета в банке тарифы не «съедят» всю маржу.

4. Среди них выбрать тех, чей сервис вы воспринимаете как удобный и надежный.

5. Прописать внутренние правила: лимиты, ответственность, уровни доступа, порядок согласований.

6. Настроить платежный календарь и базовую систему план-факт анализа движения денег.

Полезно использовать и обучающие материалы банков и профильных порталов, где подробно разбирается, как выбрать банк, тарифы и правила ведения баланса так, чтобы он работал на цели бизнеса, а не превращался в источник постоянного стресса. Многие современные сервисы одновременно показывают и движение средств, и ключевые показатели по компаниям, связывая банковский баланс с управленческой отчетностью.

Где заканчивается банк и начинается бухгалтерия

На старте многие предприниматели пытаются заменить бухгалтерию выпиской из банка. Это опасное заблуждение: выписка показывает только движения по расчетному счету и не отражает обязательств, начисленных налогов, амортизации, складских остатков. Поэтому уже на этапе выбора банка полезно понять, нужны ли вам профессиональные услуги ведения бухгалтерии для ИП и ООО или достаточно встроенного онлайн-сервиса.

Если у вас простой режим (УСН, немного контрагентов, нет импорта и сложных договоров), иногда достаточно встроенной интеграции банка с онлайн-бухгалтерией. Но как только появляются сотрудники, НДС, несколько юрлиц или филиалы, имеет смысл сравнить варианты аутсорсинг бухгалтерии цены и оценить, что выгоднее: собственный бухгалтер, внешний подрядчик или гибридная модель.

Разумный подход — оценить расходы в связке: сколько стоит банковский сервис плюс работа бухгалтера (штатного или на аутсорсинге) и сколько времени это экономит лично вам как владельцу. Иногда более дорогой пакет в банке с качественной поддержкой и удобной интеграцией оказывается в сумме выгоднее, чем дешевый тариф и отдельная, но не связанная система учета.

Дополнительные критерии для растущего бизнеса

По мере развития компании к базовым требованиям добавляются новые:

— Наличие кредитных продуктов и экспресс-финансирования.

— Возможность быстро открыть дополнительные счета, в том числе валютные.

— Инструменты для безопасной работы с крупными суммами (аккредитивы, гарантии).

— Гибкая система лимитов и разграничения полномочий для сотрудников.

— Поддержка интеграций с ERP, CRM и складскими системами.

На этом этапе полезно смотреть на банк не как на «кассу для платежей», а как на партнера по управлению денежными потоками. Например, если вы регулярно пользуетесь аутсорсинговой бухгалтерией, важно, чтобы у банка была удобная совместная работа с вашим подрядчиком: доступ бухгалтера к счету, обмен документами и возможными запросами.

Новичкам: с чего начать

Тем, кто только запускает бизнес, стоит двигаться в три шага:

1. Разобраться в основах учета и банковских операций.

Не обязательно становиться бухгалтером, но базовое понимание, как вести бухгалтерский учет для начинающих и увязать его с банковским балансом, избавит от множества ошибок.

2. Выбрать банк, исходя из реальной нагрузки первого года.

Оцените прогнозное количество платежей, предполагаемую долю безнала, необходимость эквайринга. Не гонитесь за «максимальным пакетом» — иногда достаточно стартового тарифа с возможностью быстрого апгрейда.

3. Сразу выстроить простые правила дисциплины.

Определите личный минимум остатка, заведите отдельный «виртуальный конверт» под налоги, ведите хотя бы простой платежный календарь в таблице.

В дальнейшем вы сможете усложнять систему, подключать профессиональных бухгалтеров, пересматривать тарифы и даже менять банк, но крепкий фундамент в виде понимания своей стратегии и прозрачных правил сохранит устойчивость в любой турбулентности.

В итоге грамотно выбранный банк, продуманный тарифный план и четкие внутренние регламенты превращают банковский баланс из абстрактной цифры в панели интернет-банка в инструмент управления бизнесом: он помогает планировать рост, выдерживать обязательства, инвестировать в развитие и спокойно переживать неизбежные колебания выручки.