Финансовый план на ближайшие пять лет — это не таблица «на удачу» в Excel и не красивая картинка в приложении. Это подробное описание того, какие деньги и когда вы будете получать, как распределите их между расходами, накоплениями и инвестициями и к каким результатам придёте в конкретные сроки. Проще всего представить его как навигатор: точка А — ваше текущее финансовое положение, точка Б — чётко сформулированные цели по годам, маршрут — выбранные инструменты и суммы. Пятилетний горизонт удобен тем, что даёт возможность запланировать серьёзные задачи — первый взнос на ипотеку, стартовый капитал для бизнеса, обучение ребёнка, — и при этом ещё можно более‑менее адекватно оценить доходы и траты, а не строить туманные планы «когда‑нибудь на пенсии».

Базовые понятия без сложного жаргона

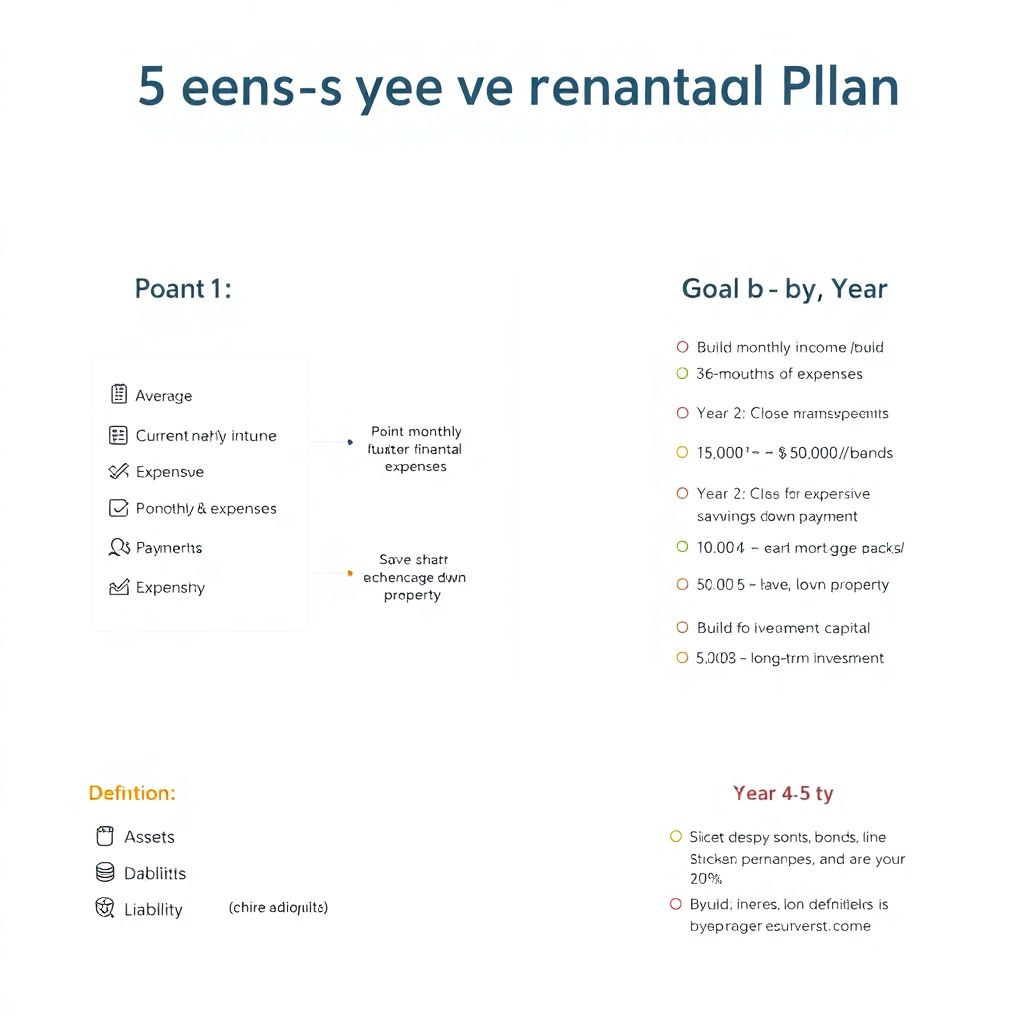

Чтобы не утонуть в профессиональной терминологии, важно сразу договориться о базовых определениях.

Активы — всё, что может приносить доход: банковские депозиты, облигации, акции, доли в бизнесе, сдаваемая в аренду недвижимость.

Обязательства — то, что требует регулярных выплат и забирает деньги: кредиты, рассрочки, аренда, алименты и другие долговые нагрузки.

Капитал — разница между активами и обязательствами, ваша условная «чистая стоимость».

Первый шаг, без которого финансовый план на 5 лет для частного инвестора превращается в гадание, — честная инвентаризация. Нужно переписать все активы и долги: суммы, процентные ставки, сроки. Пока вы не видите полную картину, никакая финансовое планирование на 5 лет консультация у любого специалиста не даст осмысленного результата: просто нечего планировать, непонятно, с какими ресурсами вы входите в стартовую точку.

Как может выглядеть простой пятилетний план

Вообразите текстовую схему. Слева — сегодняшние показатели:

— среднемесячный доход;

— структура расходов;

— размер долгов и ежемесячных платежей;

— текущие накопления и инвестиции.

Справа — цели, разбитые по годам:

— Год 1: собрать подушку безопасности на 3–6 месяцев расходов;

— Год 2: закрыть дорогие потребительские кредиты;

— Год 3: накопить на первый взнос по ипотеке;

— Год 4–5: формировать капитал для инвестиций и пассивного дохода.

Между левым и правым блоком — потоки денег: «ежемесячно 15 000 → депозиты / облигации», «ежемесячно 10 000 → досрочное погашение кредита», «5 000 → долгосрочные инвестиции». Хороший план легко «рисуется» именно как карта потоков: видно, откуда приходит каждый рубль и куда он уходит по годам, а не просто стоит одна цифра цели, разделённая на 60 месяцев.

Как ставить реалистичные цели и не сорваться

Финансовая цель — это не абстрактное «хочу больше денег». Нужна формула «сумма + срок + смысл». Например: «За 3 года накопить 600 000 рублей на первый взнос по ипотеке, чтобы уменьшить ежемесячный платёж и не переплачивать банку». После формулировки — проверка на реалистичность: делите сумму на количество месяцев и смотрите, удобно ли вам откладывать такую долю дохода. Если получается, что нужно отдать 60–70 % заработка, это не план, а путь к выгоранию. В такой ситуации цели или сроки нужно корректировать, а не пытаться «держаться изо всех сил».

Удобно разделить всё, к чему вы стремитесь, на три группы:

— защитные цели: подушка, страхование жизни и здоровья, защита семьи;

— ростовые цели: увеличение дохода, инвестиции, создание капитала;

— потребительские цели: ремонт, путешествия, крупные покупки.

Когда все три блока присутствуют в вашем пятилетнем плане, картинка получается более устойчивой: вы не жертвуете безопасностью ради дорогих покупок, но и не превращаете жизнь в бесконечную экономию «на потом».

Доходы, расходы и «скелет» плана

Основа любого плана на 5 лет — три потока:

1. Сколько денег стабильно приходит каждый месяц.

2. Сколько стабильно уходит (обязательные расходы и платежи).

3. Какой остаток можно направить на цели и инвестиции.

Интуиции здесь обычно мало. Эксперты советуют хотя бы 2–3 месяца внимательно отслеживать расходы: в приложении банка, в отдельном сервисе или даже в простом Excel. Визуальная метафора — «ведро с дырками»: сверху льётся доход, снизу — ваши цели (накопления и инвестиции), а по бокам — утечки: импульсные покупки, ненужные подписки, частые обеды вне дома без меры. Первая задача — не ввести аскетичный режим, а аккуратно закрыть самые крупные «дыры», чтобы высвободить деньги для действительно важных задач.

Если пропустить этот этап и сразу броситься разбираться, как составить личный финансовый план и инвестировать с нуля, получится красивая теория, но без реальных денег, которые можно отправить в работу.

Инструменты: с чем вы будете работать ближайшие 5 лет

За пять лет вы наверняка увидите и рост, и падения на финансовых рынках, поэтому профессионалы рекомендуют не ограничиваться одним‑двумя вариантами, а комбинировать «быстрые» и «медленные» инструменты.

— Краткосрочные и сверхнадёжные — депозиты, счета с процентом на остаток, краткосрочные облигации. Подходят для подушки безопасности и ближайших целей.

— Среднесрочные (3–5 лет) — облигации подлиннее, фонды облигаций, сбалансированные фонды.

— Долгосрочные и более рискованные — фонды акций, отдельные акции, доли в бизнесе, ИИС с акциями.

Можно представить ещё одну условную таблицу: по горизонтали — сроки (до года, 1–3 года, 3–5 лет, 5+ лет), по вертикали — уровень риска (низкий, средний, высокий). В каждой «клеточке» — список инструментов, которые уместны. Тогда становится очевидно, почему кредитная карта — плохой способ финансировать долгосрочные цели, а агрессивные акции — сомнительный выбор для денег, которые понадобятся через два месяца на налог или операцию.

Именно на этом уровне возникают инвестиционные стратегии для стабильного роста капитала: часть денег работает в более консервативных инструментах, часть — в более доходных, но рискованных, с учётом ваших целей и горизонта.

Самостоятельно или с консультантом: что выбрать

Существует два полюса.

Первый — полная самостоятельность: вы читаете книги, блоги, смотрите курсы, изучаете обзоры брокеров, тестируете стратегии на небольших суммах и постепенно выстраиваете свою систему. Второй — передача части решений профессионалу: вы пользуетесь услугами финансового консультанта по планированию капитала, который помогает разложить по полочкам ваши цели, риски и инструменты, составить понятный график движения денег и периодически корректировать план.

На практике часто эффективнее комбинировать эти подходы. Например, базовый каркас плана вы выстраиваете с экспертом, понимаете логику и структуру, а дальше самостоятельно ведёте учёт и вносите небольшие изменения. Затем раз в год возвращаетесь к консультанту для «техосмотра»: что изменилось в жизни, на рынке, в целях, какие корректировки нужны.

Кстати, если вы только начинаете, полезно изучить подробный разбор о том, как строить финансовый план на ближайшие 5 лет и добиваться роста капитала, чтобы увидеть, как всё это выглядит в реальных сценариях.

Разбор типичных целей на 5 лет

1. Подушка безопасности. Расчёт — 3–6 ежемесячных расходов семьи. Хранить лучше на высоконадежных счетах и депозитах с быстрым доступом к деньгам.

2. Закрытие дорогих кредитов. Цель — максимально быстро снизить ставку «съедания» дохода. Нередко выгоднее сначала гасить самые дорогие кредиты и только потом резко наращивать инвестиции.

3. Первый взнос на ипотеку. Горизонт — обычно 2–4 года. Сочетание депозитов, облигаций и консервативных фондов помогает защититься от инфляции, не повышая чрезмерно риск.

4. Капитал под бизнес или смену профессии. Для такого проекта важна ликвидность: часть средств должна быть доступна быстро, если вы решите стартовать раньше.

5. Долгосрочные инвестиции. Всё, что за горизонтом 5 лет, можно постепенно переносить в более рискованные инструменты ради потенциально большего дохода.

Каждую цель удобно прописывать так же, как ипотечную: сумма, срок, смысл и ежемесячный взнос, который вписывается в ваш текущий или планируемый уровень дохода.

Роль обучения и сопровождения

Финансовая грамотность — не одноразовый курс, а постоянный процесс. Меняются налоги, условия по вкладам и облигациям, появляются новые инвестиционные продукты, обновляются приложения банков и брокеров. Без системного обучения даже хороший план постепенно устаревает. Здесь полезно сочетать разные форматы: книги, курсы, блоги, консультации, практику на небольших суммах.

Параллельно имеет смысл выстраивать для себя профессиональное управление личными финансами и инвестициями. Это не обязательно передача капитала управляющей компании; речь о выработке собственных правил: каких рисков вы избегаете, какой максимум доли дохода готовы инвестировать, при каком падении портфеля пересматриваете стратегию. Такие правила фиксируются письменно и становятся частью вашего пятилетнего плана.

Пошаговый алгоритм: от сегодняшнего дня к целям через 5 лет

Удобно двигаться по следующей схеме:

1. Инвентаризация: честно фиксируете активы, обязательства, доходы, расходы.

2. Стабилизация: режете лишние траты, закрываете самые дорогие кредиты, формируете базовую подушку безопасности.

3. Постановка целей: расписываете на 5 лет защитные, ростовые и потребительские задачи.

4. Выбор инструментов: под каждую цель подбираете соответствующие сроки и риски.

5. Запуск и учёт: начинаете следовать плану, фиксируете прогресс, раз в месяц сверяетесь с маршрутом.

6. Коррекция: минимум раз в год пересматриваете цифры и стратегию с учётом изменений в жизни и экономике.

Если вы не уверены, с чего начать и как составить личный финансовый план и инвестировать с нуля, лучше стартовать с небольших сумм и параллельного обучения. Избыточный риск в самом начале чаще всего приводит к разочарованию и отказу от инвестиций надолго.

Дополнительные идеи и расширение горизонта

Хороший пятилетний план не живёт в вакууме: он связан с долгосрочными ориентирами. Уже сегодня стоит задуматься, как выбранные инструменты «перетекают» в более длинный горизонт — 10, 15, 20 лет. Так формируются личные инвестиционные стратегии для стабильного роста капитала, где пятилетний отрезок — только первый этап большой дорожной карты.

Полезно также предусмотреть сценарии «что если». Что если доход упадёт на 20 %? Что если появится возможность резко его увеличить? Что если в стране поменяются налоговые правила по инвестициям? Пропишите несколько вариантов действий заранее: это снижает стресс в кризисных ситуациях и помогает не принимать импульсивных решений.

Ещё одна underestimated‑точка — здоровье и работоспособность. Даже самый детальный финансовый план на 5 лет для частного инвестора может разрушиться из‑за болезни или потери трудоспособности. Поэтому страхование жизни, здоровья и трудоспособности, а также развитие профессиональных навыков (чтобы иметь возможность зарабатывать больше или сменить сферу) — это не «лишние траты», а важные элементы защиты вашей финансовой стратегии.

Наконец, не забывайте про «человеческий фактор». Ваша мотивация, привычки и отношение к деньгам часто решают больше, чем выбор конкретного фонда или облигации. Постарайтесь сделать работу с деньгами частью рутины: ежемесячный пересмотр бюджета, разбор расходов, обновление целей. В сочетании с точным планированием и при необходимости — услугами финансового консультанта по планированию капитала — это превращает абстрактные мечты о будущем в понятный и реализуемый маршрут.