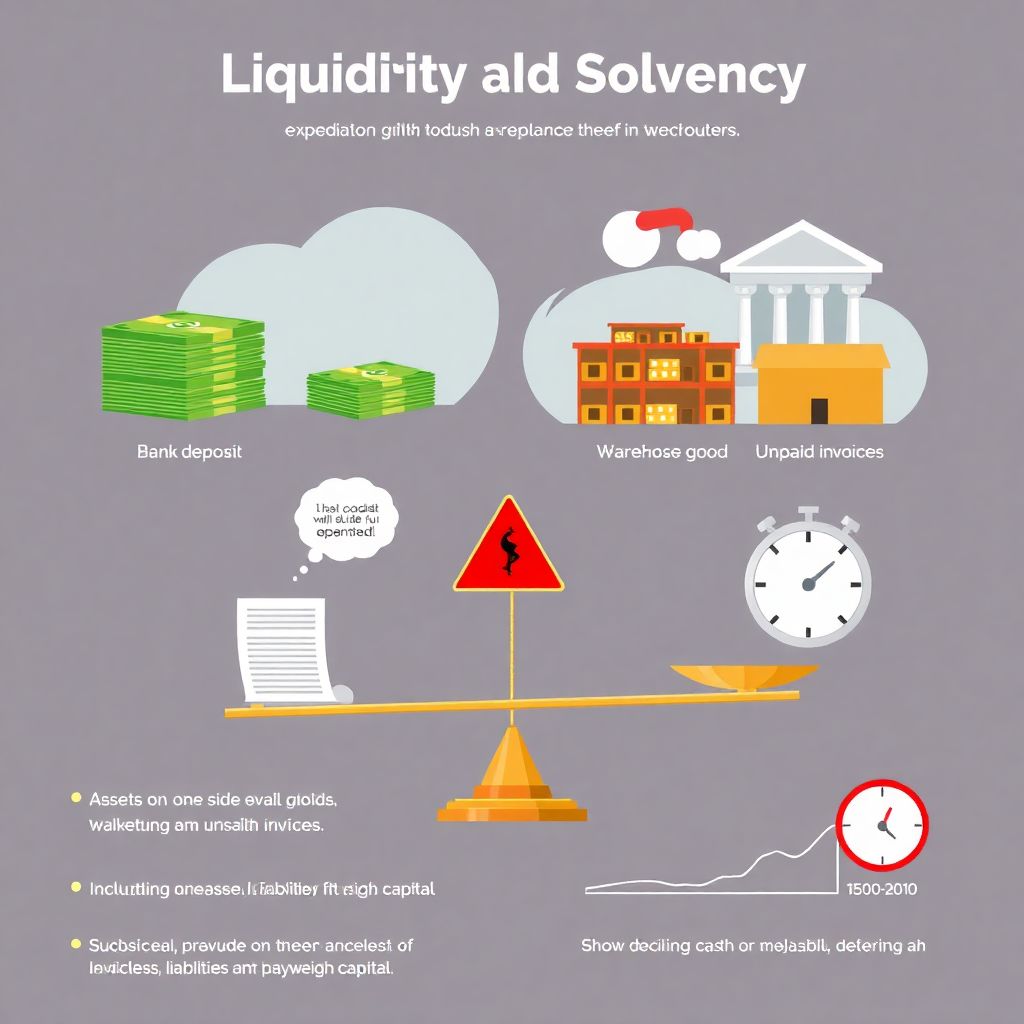

Что такое ликвидность: просто о главном

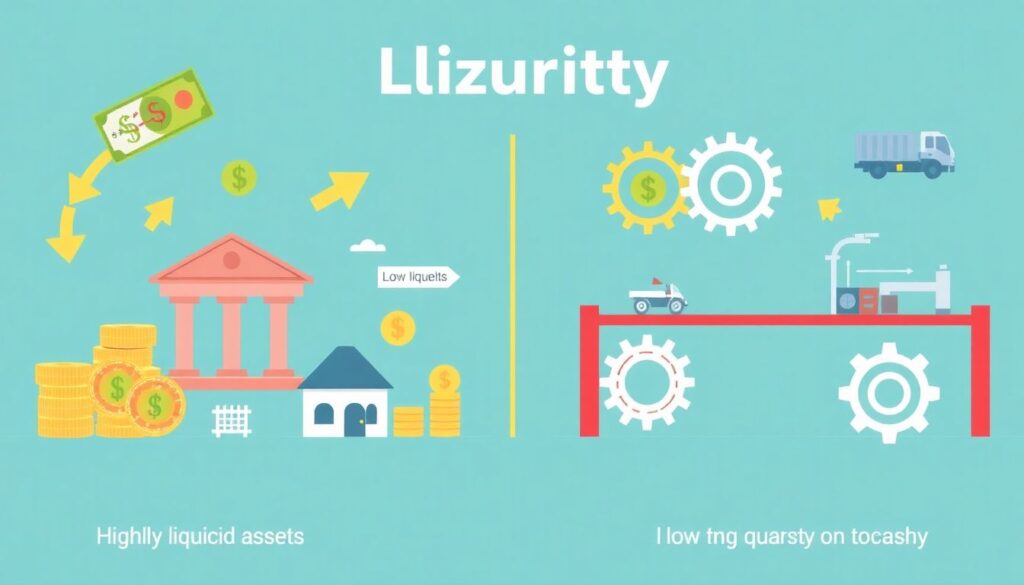

Ликвидность — это способность быстро превратить актив в деньги без значительной потери в стоимости. Чем легче продать актив и получить наличные, тем он ликвиднее. Например, наличные и банковские депозиты — это высоколиквидные активы. А вот недвижимость или оборудование — низколиквидные: чтобы их продать, потребуется время, и цена может существенно колебаться.

Рассмотрим реальный кейс. Компания из Екатеринбурга занималась поставками строительных материалов. В разгар сезона она вложила почти все средства в закупку большого объёма продукции, рассчитывая на рост продаж. Однако спрос неожиданно упал. Несмотря на активы на складе на миллионы рублей, компания не смогла вовремя оплатить поставщикам и зарплаты сотрудникам — не хватило именно ликвидных средств. Это классический пример, когда «активы есть, а платить нечем».

Платежеспособность: долгосрочная устойчивость бизнеса

Платежеспособность — это способность компании выполнять свои долговые обязательства в срок. Если ликвидность — про здесь и сейчас, то платежеспособность — про долгую дистанцию. Показатели платежеспособности оцениваются через соотношение капитала и обязательств, а также уровень устойчивости доходов.

Экспертный совет от финансиста с 20-летним стажем: «Если на балансе компании кредитные обязательства превышают собственный капитал, это красный флаг — даже если сейчас хватает денег на текущие платежи. Вопрос лишь во времени, когда “кассовый разрыв” станет хроническим».

Проблемы, которые часто упускают из виду

Многие предприниматели полагают, что если у них есть стабильный денежный поток, то и беспокоиться не о чем. Однако есть неочевидные ловушки:

— Отсрочка платежей от клиентов. Даже при хорошей прибыли на бумаге, если деньги фактически не поступают вовремя, может возникнуть кассовый разрыв.

— Избыточный склад или вложения в «мертворожденные» активы. Они создают иллюзию стоимости, но не приносят ликвидности.

— Излишняя уверенность в будущем кредитовании. Банки сокращают кредитные линии в период нестабильности, и это может неожиданно «обездвижить» бизнес.

Альтернативные методы оценки ликвидности

Классических коэффициентов вроде текущего коэффициента ликвидности (отношения оборотных активов к краткосрочным обязательствам) недостаточно — они не учитывают сезонность, специфику бизнеса и реальную скорость оборачиваемости активов. Вот несколько нестандартных, но полезных подходов:

— Оценка по модели «Cash Burn Rate» — сколько месяцев компания сможет существовать без дохода, расходуя текущие резервы.

— Динамический анализ дебиторской задолженности — не просто цифра, а сколько дней в среднем клиенты задерживают оплату.

— Проверка «стресс-тестом» — что произойдет, если выручка упадет на 30%? Какие активы можно быстро монетизировать?

Финансовый консультант из Москвы отмечает: «Даже самый красивый баланс нужно тестировать на прочность в разных сценариях. Это особенно важно в турбулентные времена, когда ситуация меняется ежедневно».

Лайфхаки для тех, кто в теме

Эксперты рекомендуют не просто следить за показателями, а внедрять финансовую дисциплину на уровне ежедневных решений. Вот полезные приёмы:

— Используйте принцип 80/20 для активов — сосредоточьтесь на тех, что приносят 80% ликвидности.

— Автоматизируйте контроль входящих/исходящих платежей для предсказуемости кассовых потоков.

— Регулярно пересматривайте кредитную политику по отношению к клиентам — особенно в кризисные периоды.

Дополнительно: пересматривайте структуру капитала хотя бы раз в год. Возможно, часть неэффективно используемых активов лучше продать, а выручку направить на ликвидные инструменты — депозит с быстрым доступом или бизнес-карты с кэшбеком.

Вместо вывода: контроль — это не паника, а стратегия

Понимание ликвидности и платежеспособности — это не только про цифры, а про гибкость и готовность адаптироваться. Важно не просто знать свои активы, но и понимать, как быстро можно ими воспользоваться. Как сказал известный инвестор Говард Маркс: «Выживает не самый умный, а самый приспособляемый».

Так что если вы предприниматель, бухгалтер или инвестор — начните с малого: составьте список активов по уровню ликвидности, проверьте условия дебиторской задолженности и смоделируйте ситуацию с падением доходов. Это станет первой ступенью к профессиональному управлению финансовой устойчивостью.