Анализ эффективности домашних методов обучения детей финансовой грамотности

Финансовая грамотность — один из ключевых навыков, необходимых в современной жизни. Однако лишь малая часть школьных программ включает систематическое обучение обращению с деньгами. Поэтому всё больше родителей берут инициативу в свои руки. Домашнее обучение финансовой грамотности может быть не менее эффективным, чем формальное, если построено на структурированном и осознанном подходе. В этой статье рассматриваются необходимые инструменты, пошаговый процесс и способы устранения возможных трудностей. Также сравниваются различные подходы, которые используют семьи с разным уровнем подготовки и ресурсов.

Необходимые инструменты для домашнего обучения

Прежде всего, следует обеспечить доступ к базовым инструментам, которые помогут ребенку формировать правильное отношение к деньгам. Большинство из них можно внедрить без значительных затрат.

1. Карманные деньги — регулярная выдача фиксированной суммы, которую ребенок может тратить, копить или инвестировать по своему усмотрению. Это формирует чувство ответственности и учит планированию.

2. Прозрачная копилка или банковское приложение для детей — визуализация накоплений даёт наглядное понимание роста капитала и мотивирует к сбережению.

3. Настольные игры с экономическим уклоном — «Монополия», «Деньги не спят» или «Cashflow» Джо Робертса. Такие игры учат принимать решения, связанные с инвестициями, покупками и рисками.

4. Образовательные книги и видео — адаптированные под возраст материалы позволяют детям узнать о деньгах из разных источников, включая истории, мультфильмы и примеры из жизни.

Поэтапный процесс обучения

Обучение финансовой грамотности не должно сводиться к одноразовой лекции. Это длительный процесс, который требует постепенного введения понятий и регулярного практического применения.

Шаг 1: Формирование базовых понятий

С раннего возраста дети должны понимать, что деньги — это ограниченный ресурс, который нужно зарабатывать. Родителям стоит объяснить разницу между «хочу» и «нужно», а также познакомить с простыми понятиями: покупка, цена, сдача, экономия.

Шаг 2: Научить планированию и учету

После 7 лет можно вводить простейшие элементы бюджета. Вместе с ребенком можно планировать расходы на неделю, обсуждать, на что стоит потратить, а что отложить. Ведение бумажного дневника или таблицы доходов и расходов формирует дисциплину и навыки учета.

Шаг 3: Разговор о целях и инвестициях

Подросткам важно объяснить, что деньги могут работать. Темы накоплений на долгосрочные цели, проценты по вкладам, основы инвестиций становятся актуальными с 12–13 лет. Здесь уместно использовать симуляторы, онлайн-курсы и модельные портфели.

Сравнение подходов: активное вовлечение или пассивное наблюдение

Разные семьи используют различные стратегии. Одни вовлекают детей в принятие финансовых решений, другие предпочитают лишь демонстрировать собственный пример.

— Активное вовлечение:

— Родители обсуждают семейный бюджет, показывают стоимость коммунальных услуг и товаров.

— Дети участвуют в выборе покупок, планировании расходов на праздники, путешествия.

— Подростки получают задания — вести учет, сравнивать цены, искать выгодные предложения.

— Пассивное наблюдение:

— Дети наблюдают за финансовым поведением родителей, но не участвуют в обсуждениях.

— Основной упор делается на подражание, а не на осмысленное восприятие.

— Возможен недостаток критического мышления и навыков самостоятельного решения задач.

Анализ показывает, что первый подход значительно продуктивнее: он формирует у ребенка чувство контроля, развивает навыки принятия решений и позволяет ошибаться в безопасной среде. Второй, при всей своей интуитивной привлекательности, часто упускает ценную возможность воспитания через практику.

Устранение неполадок и типичных ошибок

Даже при хорошем намерении родители сталкиваются с рядом трудностей. Их важно выявлять и корректировать на раннем этапе.

1. Несоответствие уровня информации возрасту

Давать ребенку подросткового возраста задания на уровне 6-летнего — это потеря мотивации. И наоборот, перегрузка сложными экономическими терминами может вызвать отторжение.

2. Отсутствие последовательности

Если карманные деньги выдают нерегулярно или правила постоянно меняются, ребенок не усваивает структуру управления финансами.

3. Излишний контроль

Когда родители диктуют, как тратить каждую копейку, у ребенка не формируется личная ответственность. Лучше дать свободу в рамках бюджета и обсудить последствия выбора.

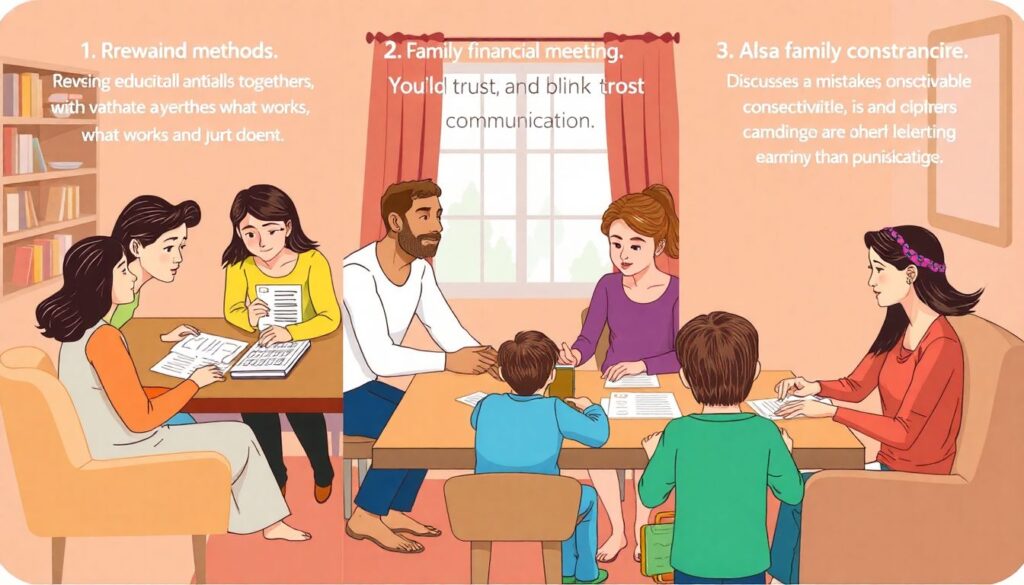

Практические советы по устранению проблем:

— Регулярно пересматривайте формат обучения: что работает, а что нет.

— Проводите семейные совещания по финансам — это укрепляет доверие и улучшает коммуникацию.

— Используйте ошибки как поводы для обсуждения, а не для наказания.

Заключение

Обучение детей финансовой грамотности в домашних условиях — реалистичная и необходимая задача. При правильной стратегии, использовании подходящих инструментов и активном вовлечении ребенка можно достичь устойчивых результатов. Наиболее эффективным является подход, при котором обучение интегрировано в повседневную жизнь: ребенок не только слышит, но и делает. В отличие от пассивного наблюдения, практическое участие формирует осознанных потребителей, способных принимать финансово зрелые решения.