Сравнение различных подходов к управлению финансами малого бизнеса

Выбор финансовых решений для малого бизнеса зависит от масштаба деятельности, отрасли, модели дохода и стадии развития компании. Существует три базовых подхода: традиционный учет с помощью бухгалтеров, использование специализированного программного обеспечения и аутсорсинг финансовых функций.

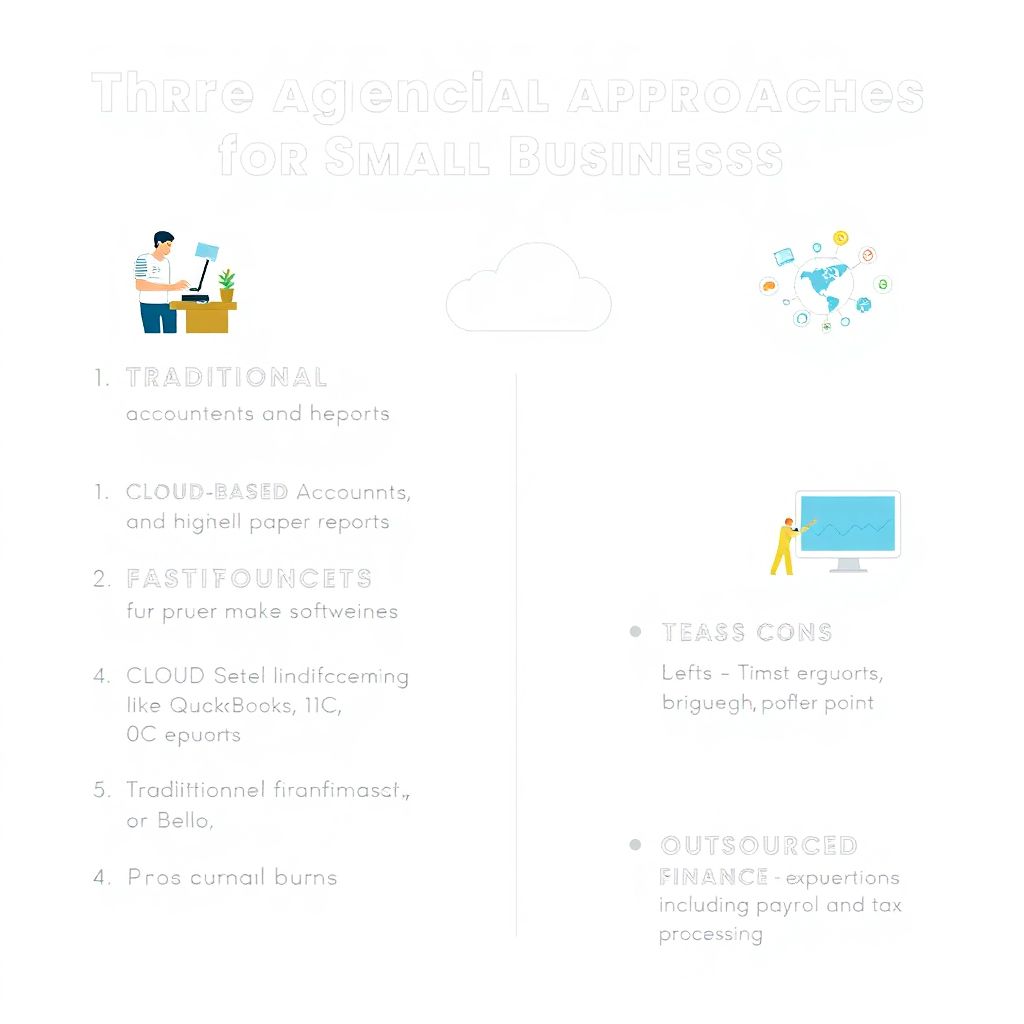

Традиционный метод, основанный на ручной отчетности и консультациях с бухгалтерами, подходит для очень небольших компаний с ограниченным числом транзакций. Преимущество — индивидуальный подход и высокая степень контроля. Однако этот способ трудоемок и плохо масштабируется.

Автоматизированные системы, такие как облачные платформы учета (например, «Моё дело», QuickBooks, 1С:Бухгалтерия в облаке), предлагают гибкость и оперативный доступ к данным. Они позволяют быстро принимать решения на основе анализа в реальном времени. Аутсорсинг же — это передача учета на сторону, включая расчет налогов и заработной платы. Подходит для компаний с нехваткой внутренних ресурсов или сложными налоговыми схемами.

Преимущества и ограничения современных финансовых технологий

Технологизация финансовой деятельности приносит бизнесу значительную эффективность. Финтех-решения позволяют автоматизировать рутинные процессы, минимизировать ошибки и ускорить анализ показателей. Однако не все решения универсальны.

Плюсы внедрения технологий:

— Снижение затрат на бухгалтерию и аудит

— Мгновенный доступ к финансовой аналитике

— Интеграция с CRM, банком и налоговой системой

Минусы и ограничения:

— Требуются базовые навыки для настройки и поддержки ПО

— Зависимость от стабильности интернет-соединения

— Риски кибербезопасности при использовании облачной инфраструктуры

Некоторые платформы предоставляют ограниченный функционал в базовой версии, что требует дополнительных инвестиций по мере роста.

Рекомендации по выбору оптимального решения

При выборе финансовых инструментов для малого бизнеса важно учитывать не только текущие потребности, но и потенциальные изменения масштабов компании. Решение должно быть масштабируемым, совместимым с другими системами и соответствовать регуляторным требованиям.

Руководствуйтесь следующими практическими ориентирами:

— Анализируйте бизнес-процессы: определите, какие финансовые задачи наиболее ресурсоемки (выставление счетов, ведение кассы, отчетность).

— Оценивайте гибкость и адаптивность ПО: важно предусмотреть возможность интеграции с банками, налоговыми инспекциями, e-commerce платформами.

— Выбирайте решения с технической поддержкой: локализованные сервисы с русскоязычной поддержкой более предпочтительны для снижения рисков при внедрении.

Не рекомендуется использовать разные решения для учета, аналитики и платежей, если они не интегрированы между собой: это ведет к фрагментации данных и ошибкам в отчетности.

Финансовые тренды 2025 года, влияющие на малый бизнес

Современные технологические векторы уже трансформируют сферу финансового управления в сегменте малого бизнеса. К 2025 году выделяются несколько ключевых направлений развития.

— Интеграция ИИ и машинного обучения. Сервисы будут не только вести учет, но и предсказывать кассовые разрывы, оптимизировать налогообложение и рекомендовать источники финансирования на основе анализа транзакций.

— Рост embedded finance: финансовые услуги будут встроены непосредственно в бизнес-приложения — от ERP до мобильных платформ продаж.

— Активное развитие цифровых банков для ИП и МСП, где управление счетами, выдача кредитов и расчет налогов автоматизированы в одном интерфейсе.

— Увеличение требований к прозрачности и соответствию цифровой отчетности ФНС, что потребует от компаний перехода на полностью электронный документооборот.

Большое значение приобретёт возможность экспортировать данные в едином формате, особенно для бизнеса, работающего на нескольких маркетплейсах или в кросс-граничной торговле.

Заключение

Финансовые решения для малого бизнеса — это не просто инструменты учета, а стратегический ресурс, влияющий на устойчивость и рост. Универсального варианта не существует: выбор зависит от специфики бизнеса, уровня цифровизации и кадровых ресурсов. Важно подходить к внедрению систем комплексно: совмещать автоматизацию с обучением персонала и оценкой рисков. Наблюдая за трендами, предприниматели могут заранее адаптироваться к новым условиям рынка и регуляторным требованиям, сохраняя контроль над финансовыми потоками и конкурентоспособность.